Ketentuan Umum Tata Cara Perpajakan (KUP)

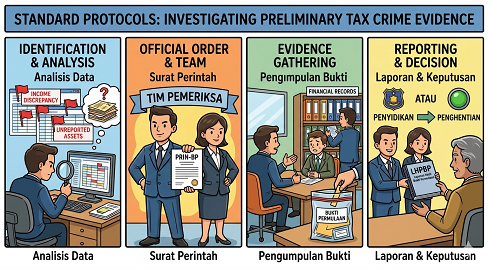

Strategi Menghadapi Pemeriksaan Bukti Permulaan Pajak

Pemeriksaan Bukti Permulaan Pajak memerlukan persiapan dokumen yang matang agar proses hukum berjalan dengan lancar dan sesuai regulasi. Oleh karena itu, penting memahami prosedur resmi guna menghindari risiko penyidikan lebih lanjut dari otoritas terkait. Kemudian, pastikan seluruh data transaksi telah tervalidasi dengan benar supaya kepatuhan perpajakan perusahaan tetap terjaga secara optimal.

Coretax : Penyampaian dokumen elektronik

Dalam era Coretax Administration System (CTAS), argumen mengenai “tidak menerima surat fisik” memang menghadapi tantangan besar. Hal ini karena adanya pergeseran paradigma hukum ke arah penyampaian elektronik. Berikut adalah penjelasan mengenai aturan dan validitas penyampaian surat dalam sistem Coretax:

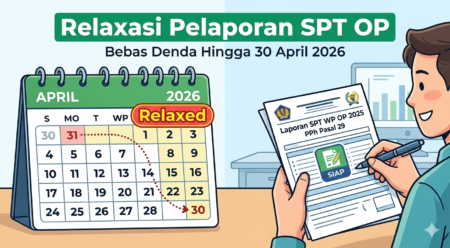

Relaksasi SPT 2026: Bebas Denda Hingga 30 April

Bagi Anda Wajib Pajak Orang Pribadi (WPOP) yang sedang mengalami kendala teknis saat melaporkan SPT Tahunan melalui sistem Coretax, ada kabar baik dari Direktorat Jenderal Pajak (DJP). Batas waktu pelaporan yang seharusnya berakhir pada 31 Maret 2026, kini mendapatkan relaksasi. Relaksasi Lapor SPT Tahunan WPOP 2025 Pemerintah memahami adanya masa transisi besar-besaran ke sistem perpajakan … Read more

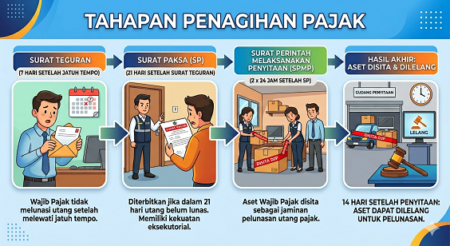

Mengenal Prosedur Penagihan Pajak: Dari Surat Teguran hingga Surat Paksa

Penagihan Pajak seringkali menjadi momen yang “mendebarkan” bagi wajib pajak, namun sebenarnya proses ini memiliki prosedur yang sangat teratur dan kaku untuk menjamin keadilan serta kepastian hukum. Berikut adalah ulasan mendalam mengenai regulasi, praktik, dan tahapan penagihan pajak di Indonesia. Regulasi dan Dasar Hukum Penagihan pajak Di Indonesia, payung hukum utama yang mengatur proses ini … Read more