PPN dibebaskan dan tidak dipungut diatur dalam PP 49/2022. Aturan ini merupakan konsolidiasi dari beberapa PP sebelumnya. Hal ini sebagai konsekwensi berlakunya UU Cipta kerja dan UU nomor 7 Tahun 2021 tentang HPP. Hal ini terkait beberapa perubahan pengaturan objek pajak dan non objek pajak (Pasal 4A UU PPN) serta pemberian kemudahan di bidang perpajakan (Pasal 16B UU PPN). Merujuk Pasal 16B UU mengenai PPN barang dan jasa dan PPnBM yang terutang tidak dipungut sebagian atau dibebaskan baik sementara waktu atau selamanya.

PP 49/2022 mencabut :

- PP 146/2000 tentang Impor dan/atau Penyerahan Barang Kena Pajak Tertentu dan/atau Penyerahan Jasa Kena Pajak Tertentu yang Dibebaskan dari Pengenaan PPN stdd dengan PP 38/2003,

- PP 81/ 2015 tentang Impor dan/atau Penyerahan Barang Kena Pajak Tertentu yang Bersifat Strategis yang Dikbaskan dari Pengenaan PPN stdd dengan PP 48/2020

- PP 40/2015 tentang Penyerahan Air Bersih yang Dibebaskan dari Pengenaan Pajak Pertambahan Nilai stdd dengan PP 58 / 2021

- PP 50/2019 tentang Impor dan Penyerahan Alat Angkutan Tertentu serta Penyerahan dan Pemanfaatan Jasa Kena Pajak Terkait Alat Angkutan Tertentu yang Tidak Dipungut PPN (PPN tidak dipungut)

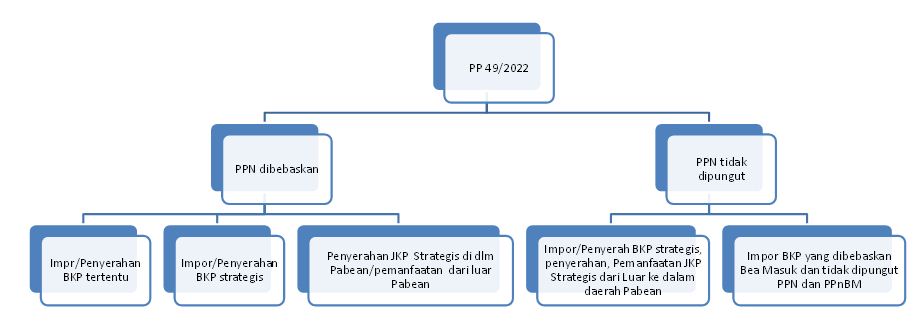

Lingkup pengaturan dalam PP 49/2022 PPN dibebaskan, tidak dipungut ini meliputi:

- a. Impor dan/atau Penyerahan BKP tertentu dan/atau Penyerahan JKP tertentu yang dibebaskan dari pengenaan PPN ;

- b. Impor dan/atau Penyerahan BKP tertentu yang bersifat strategis yang dibebaskan dari pengenaan PPN;

- c. Penyerahan JKP tertentu yang bersifat strategis di dalam Daerah Pabean dan/atau pemanfaatan JKP tertentu yang bersifat strategis dari luar Daerah Pabean di dalam Daerah Pabean yang dibebaskan dari pengenaan PPN;

- d. Impor dan/atau Penyerahan BKP tertentu yang bersifat strategis, Penyerahan JKP tertentu yang bersifat strategis, dan/atau pemanfaatan JKP tertentu yang bersifat strategis dari luar Daerah Pabean di dalam Daerah Pabean yang tidak dipungut PPN; dan

- e. Impor BKP yang dibebaskan dari pungutan Bea Masuk yang tidak dipungut PPN dan PPnBM

Secara ringkas PP49/2022 PPN dibebaskan, tidak dipungut dapat dilihat di diagram berikut ini:

Impor dan/atau penyerahan BKP tertentu dan/atau penyerahan JKP tertentu yang dibebaskan dari pengenaan PPN

- Barang Kena Pajak tertentu yang atas Impor dan/atau penyerahannya dibebaskan dari pengenaan Pajak Pertambahan Nilai meliputi:

- a. vaksin polio dalam rangka pelaksanaan program Pekan Imunisasi Nasional dan vaksin dalam rangka penanggulangan Corona Virus Disease2O19 (COVTD- 19);

- b. buku pelajaran umum, kitab suci, dan buku pelajaran agama; dan c. Barang Kena Pajak yang diterima oleh kementerian, badan, atau lembaga yang menangani bencana pada pemerintah pusat atau pemerintah daerah dalam penanganan bencana alam atau nonalam yang ditetapkan sebagai bencana nasional sesuai dengan ketentuan peraturan perundang-undangan mengenai penanggulangan bencana.

- Buku pelajaran umum sebagaimana dimaksud pada ayat (1) huruf b meliputi:

- a. buku pendidikan sesuai dengan ketentuan peraturan perundang-undangan mengenai sistem perbukuan; dan

- b. buku umum yang mengandung unsur pendidikan.

- Ketentuan mengenai kriteria dan/atau batasan buku pelajaran umum, kitab suci, dan buku pelajaran agama sebagaimana dimaksud pada ayat (1) huruf b diatur dengan Peraturan Menteri.

JKP tertentu yang atas penyerahannya dibebaskan dari pengenaan PPN meliputi:

a. jasa konstruksi yang diserahkan oleh kontraktor untuk pemborongan pembangunan tempat yang hanya untuk keperluan ibadah;

b. jasa konstruksi yang diserahkan oleh kontraktor untuk pembangunan bangunan yang diperuntukkan bagi korban bencana alam atau nonalam yang ditetapkan sebagai bencana nasional sesuai dengan ketentuan peraturan perundang-undangan mengenai penanggulangan bencana dan biayanya berasal dari:

- 1. anggaran pendapatan dan belanja negara;

- 2. anggaran pendapatan dan belanja daerah; dan/atau

- 3. sumbangan; dan

c. Jasa Kena Pajak selain jasa konstruksi yang diterima oleh kementerian, badan, atau lembaga yang menangani bencana pada pemerintah pusat atau pemerintah daerah dalam penanganan bencana alam atau nonalam yang ditetapkan sebagai bencana nasional sesuai dengan ketentuan peraturan perundang-undangan mengenai penanggulangan bencana.

Pembebasan dari pengenaan Pajak Pertambahan Nilai atas Impor dan/atau Penyerahan Barang Kena Pajak tertentu sebagaimana dimaksud dalam Pasal 3 dan Penyerahan Jasa Kena Pajak tertentu sebagaimana dimaksud dalam Pasal 4 tidak menggunakan surat keterangan bebas Pajak Pertambahan Nilai.

Selengkapnya baca PP 49 Terlampir

Baca juga : PPN membangun sendiri , PPN dibebaskan atas impor

Sumber : Repositori Peraturan-BPK