Imbalan bunga atas kelebihan pembayaran pajak akibat keputusan keberatan merupakan suatu hal yang menarik untuk diperhatikan. Imbalan bunga tersebut membahagiakan Wajib Pajak setelah berjuang selama proses keberatan dalam tempo yang tidak singkat, meskipun merupakan obyek pajak. Kebahagian semakin terasa ketika tingkat bunga sepadan dengan tingkat bunga dalam ketetapan pajak.

Imbalan bunga ini merupakan salah satu ketentuan yang bernuansa demokratis dalam pemungutan pajak, yaitu adanya kesetaraan antara negara dengan warga negaranya.[1] Lebih khusus, dapat juga dipandang sebagai wujud keseimbangan hak dan kewajiban antara Wajib Pajak dan Direktur Jenderal Pajak, yaitu apabila Wajib Pajak salah melakukan “self assessment” dikenakan sanksi yang sama dengan apabila Direktur Jenderal Pajak salah melaksanakan “official assessment”.[2] Tidak salah juga jika dianggap sebagai kompensasi atas uang Wajib Pajak yang mengendap di negara, dalam rangka kesetaraan pada anggapan bahwa sanksi bunga dalam ketetapan pajak kurang bayar adalah akibat adanya uang negara yang mengendap di Wajib Pajak.

Fakta sejarah menunjukkan bahwa imbalan bunga atas kelebihan pembayaran pajak akibat keputusan keberatan baru muncul setelah UU KUP diubah pertama kali (dengan UU No. 9 Tahun 1994). Selanjutnya ketentuan imbalan bunga tersebut mengalami perubahan pada hampir setiap perubahan UU KUP. Di samping itu, yang lebih menarik adalah bahwa kenyataannya imbalan bunga tersebut lebih banyak diatur dalam peraturan di bawah UU, yaitu Peraturan Pemerintah (PP). Untuk itu di bawah ini disajikan uraian mengenai ketentuan imbalan bunga atas kelebihan pembayaran pajak pada setiap perubahan UU KUP dengan harapan memberikan pemahaman yang utuh bagi pembaca.

Pada saat pertama kalinya diberlakukan ketentuan imbalan bunga atas kelebihan pembayaran pajak akibat keputusan keberatan (UU No. 9 Tahun 1994), kriteria untuk mendapatkannya belum ada pembatasan-pembatasan. Atas setiap kelebihan pembayaran akibat keputusan keberatan diberikan imbalan bunga, tidak mempertimbangkan jenis ketetapan yang diputuskan keberatannya, tidak mempertimbangkan pembayaran atas ketetapan pajaknya dan tidak juga mempertimbangkan diajukannya banding atas keputusan keberatan tersebut. Besarnya imbalan bunga 2% per bulan untuk maksimal 24 bulan. Pada saat perubahan kedua UU KUP (UU No. 16 Tahun 2000) ketentuannya lalai mempertimbangkan tujuan pemberian bunga sebagai kompensasi atas mengendapnya uang Wajib Pajak pada Negara. Imbalan bunga atas kelebihan pembayaran pajak akibat keputusan keberatan dibatasi, yaitu hanya diberikan sehubungan dengan keputusan keberatan atas SKPKB dan SKPKBT. Dengan demikian, atas kelebihan pembayaran pajak akibat keputusan keberatan terhadap SKPLB dan SKPN tidak diberikan imbalan bunga. Tentu saja ketentuan ini keliru dan tidak adil, sebab ketetapan yang mengurangi jumlah lebih bayar (SKPLB) dan ketetapan yang menihilkan jumlah lebih bayar (SKPN) pada hakekatnya juga mengendapkan/menahan uang Wajib Pajak pada Negara. Besarnya imbalan bunga 2% per bulan untuk makaimal 24 bulan.

Pada saat perubahan ketiga (UU No. 28 Tahun 2007) kekeliruan tersebut diperbaiki, sehingga keputusan keberatan atas SKPLB dan SKPN yang mengakibatkan lebih bayar diberikan imbalan bunga kembali. Namun demikian, dengan dihilangkan ketentuan keberatan tidak menunda pembayaran, maka munculah pemikiran-pemikiran Pemerintah sebagai berikut:

- keputusan keberatan merupakan keputusan atas sengketa pajak yang belum final (dalam hal diajukan banding dan/atau peninjauan kembali)

- ketentuan imbalan bunga dapat dimanfaatkan sebagai alternatif menarik menyimpan uang dengan bunga tinggi

- belum ada dasar hukum untuk menagih imbalan bunga yang sudah dibayarkan namun ketetapan pajak yang diajukan keberatan akhirnya dipertahankan oleh Mahkamah Agung dalam tahapan peninjauan kembali

Akibatnya ketentuan imbalan bunga atas kelebihan pembayaran akibat keputusan keberatan menjadi lebih “ruwet”, meskipun besarnya imbalan bunga tetap 2% per bulan untuk maksimum 24 bulan. Pada periode UU No. 28 Tahun 2007 ini muncul dua PP dan dua PMK yang antara lain “menambah” ketentuan. Pertama PP No. 80 Tahun 2007 yang dilanjutkan dengan PP 74 Tahun 2011 dilengkapi dengan PMK-226/PMK.03/2013 yang diperbaiki dengan PMK-186/PMK.03/2015 akibat dikabulkannya Judicial Review KADIN oleh Mahkamah Agung terkait ketentuan imbalan bunga tersebut. Singkatnya ketentuan imbalan bunga atas kelebihan pembayaran pajak akibat keputusan keberatan menjadi tidak sederhana (adanya pembatasan-pembatasan), yaitu:

- Apabila ada pembayaran atas ketetapan yang diajukan keberatan, maka atas pembayaran tersebut tidak akan diberikan imbalan bunga jika keputusan keberatan mengakibatkan lebih bayar,

- Apabila Wajib Pajak setuju kurang bayar dalam pembahasan akhir hasil pemeriksaan SPT LB, maka meskipun keputusan keberatan mengakibatkan lebih bayar, tidak ada pemberian imbalan bunga atas kelebihan bayar tersebut

- SKPIB (Surat Keputusan Pemberian Imbalan Bunga) diterbitkan dalam hal terhadap Surat Keputusan Keberatan tidak diajukan permohonan banding ke Pengadilan Pajak; SKPIB diterbitkan dalam hal Putusan Banding telah diterima oleh Direktur Jenderal Pajak (ketentuan ini hasil dikabulkannya Judicial Review KADIN yang mana ketentuan sebelumnya adalah bahwa dalam hal Wajib Pajak mengajukan permohonan banding, imbalan bunga diberikan apabila terhadap Putusan Banding tidak diajukan permohonan Peninjauan Kembali ke Mahkamah Agung); SKPIB diterbitkan dalam hal Putusan Peninjauan Kembali telah diterima oleh Direktur Jenderal Pajak.

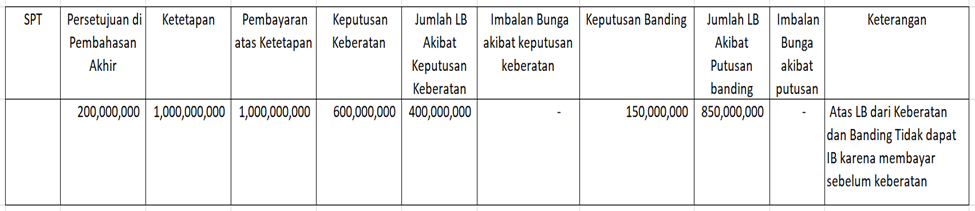

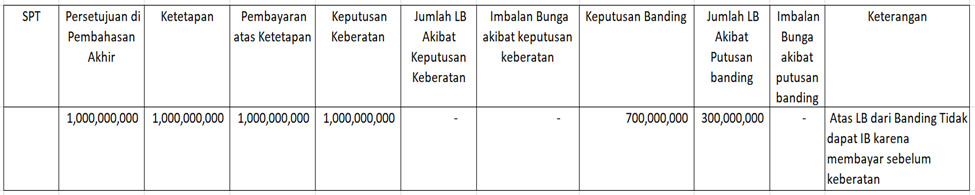

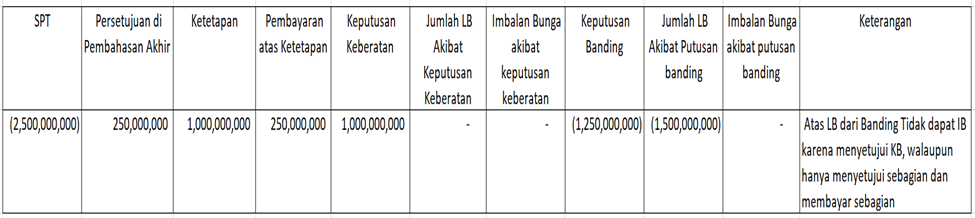

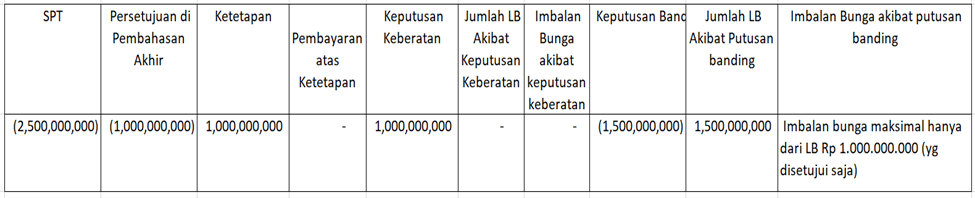

Untuk memperjelas, dalam PP PP tersebut diberikan contoh-contoh di bawah ini :

Jadi jelas bahwa meskipun terjadi uang mengendap di Negara, namun jika mengendapnya disebabkan melakukan pembayaran yang tidak seharusnya dilakukan (membayar ketetapan sebelum mengajukan keberatan baik disetujui atau tidak disetujui dalam pembahasan akhir hasil pemeriksaan) tidak akan mendapat imbalan bunga. Dapat dinyatakan bahwa aturan ini mencegah terjadinya upaya mendapatkan bunga tinggi (nota bene merupakan biaya Pemerintah) dalam proses keberatan. Hal ini dapat dimaklumi mengingat tingkat bunganya 2% per bulan walaupun dibatasi maksimal 24 bulan.

Ditinjau dari tertib hukum, maka “tambahan” pembatasan tersebut dapat dipersoalkan, karena dalam UU tidak diatur pembatasan-pembatasan tersebut. Sungguhpun sudah sedemikian “canggihnya” pembatasan-pembatasan tersebut, namun ada suatu kasus yang belum terjaring (belum diatur), yaitu:

Pada perubahan keempat (UU No. 11 Tahun 2020) pembatasan semakin meningkat, yaitu imbalan bunga diberikan hanya atas kelebihan bayar pajak akibat keputusan keberatan terhadap ketetapan atas SPT LB, dan untuk kasus yang belum terjaring seperti diuraikan di atas juga telah diatur menjadi :

Selain itu, meski tidak diatur di UU, lagi-lagi PP (PP Nomor 50 Tahun 2021 dan PP 50 tahun 2022) mengatur bahwa atas porsi lebih bayar akibat adanya pembayaran sebelum diajukan keberatan juga tidak diberikan imbalan bunga.

Di samping itu, dengan mulai dihilangkan tingkat bunga 2% dari sanksi bunga di UU KUP sejak UU Cipta Kerja, maka tingkat bunga untuk imbalan bunga atas kelebihan pembayaran pajak akibat keputusan keberatan juga tidak lagi 2% per bulan, melainkan mengikuti tarif bunga per bulan yang ditetapkan oelh Menteri Keuangan. Fakta menariknya adalah bahwa sejauh ini malahan tingkat bunganya jauh di bawah tingkat bunga ketetapan pajak KB (di bawah setengahnya) yang mana bunga ketetapan sekitar 1.8%, sedangkan imbalan bunga keberatan hanya 0,5%. Dengan kondisi seperti ini dapat dinyatakan bahwa tujuan keseteraan antara Wajib Pajak dengan Negara yang semula dicitakan menjadi kurang tercapai, meski boleh jadi hal tersebut didasarkan atas pemikiran tingkat bunga pinjaman yang mana bonafiditas Wajib Pajak dinilai lebih rendah dibanding bonafiditas Negara[3].

Demikianlah aturan imbalan bunga atas kelebihan pembayaran pajak akibat keputusan keberatan sejak awal diberlakukan sampai ketentuan terakhir atau terbaru. Terlihat dinamikanya, namun mengarah kepada pembatasan hak Wajib Pajak untuk mendapatkan imbalan bunga tersebut.

Tidak diberikannya imbalan bunga atas kelebihan bayar dari dibayarnya suatu ketetapan pajak juga dapat dipertanyakan, sebab ada juga motivasi Wajib Pajak tetap membayar ketetapan yang diajukan keberatan adalah semata-mata untuk menghindari terkena sanksi 30% (tahap keberatan) atau 60% (tahap banding), bukan untuk membungakan uang seperti yang dikuatirkan Pemerintah. Ketika imbalan bunga masih 2% per bulan kekuatiran tersebut masih dapat dimaklumi, tetapi saat ini dengan imbalan bunga yang hanya 0.5% per bulan tentu kekuatiran tersebut dapat dinyatakan berlebihan.

Akhirnya, pembatasan kriteria mendapatkan imbalan bunga berupa tidak diberikannya imbalan bunga atas porsi jumlah yang diabayar sebelum keberatan barangkali dapat dipertanyakan legalitasnya. Hal ini disebabkan kriteria tersebut tidak diatur dalam UU melainkan diatur dalam PP dan PMK. Menurut Pasalnya di UU (Pasal 27A dan Pasal 27B pada UU terbaru), PMK hanya mengatur tentang pelaksanaannya (bukan kriteria). Demikian pula dalam Pasal pendelegasian wewenang (Pasal 44E) tidak ada ketentuan yang memberikan wewenang kepada Pemerintah atau Menteri Keuangan mengatur lebih lanjut tentang imbalan bunga.

Baca juga : Sanksi bagi Pejabat Administrasi

- 1] Toto, SE, MH, Jajak Pajak, Konsultan dan Ekosistem Pajak Indonesia, Akuprim Publishing, 2022: hal. 14.

- [2] Mulyodiwarno, Nuryadi, Catatan Tentang Beberapa Hak dan Kewajiban Perpajakan, suatu telaah atas kebijakan perpajakan Indonesia, Rajawali Pers: hal. 334.

- [3] Gordon, Richard K. Law of Tax Administration and Procedure, dalam buku Tax Law Design and Drafting, ed. Victor Thuronyi, IMF, 1996, hal.129

Penulis adalah Praktisi Konsultan Pajak, Anggota IKPI (0003244)