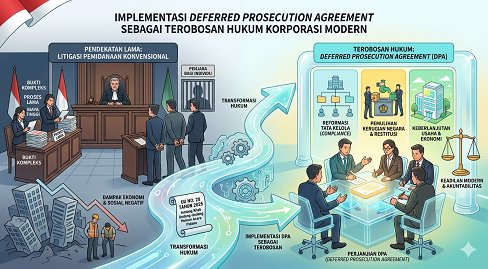

Suwardi Hasan

Suwardi Hasan

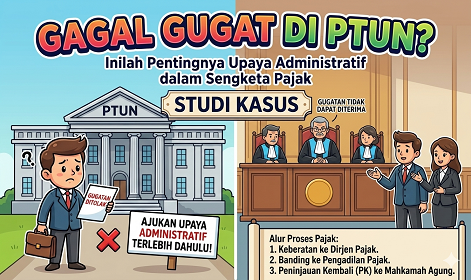

Gagal Gugat di PTUN? Inilah Pentingnya Upaya Administratif dalam Sengketa Pajak

Kasus hukum PT Sekar Bengawan menjadi pelajaran penting bagi setiap wajib pajak. Perusahaan ini mengajukan gugatan ke PTUN atas penolakan pembatalan ketetapan pajak. Namun, majelis hakim memutuskan bahwa gugatan tersebut tidak dapat diterima. Penyebab utamanya adalah absennya upaya administratif sebelum mendaftarkan perkara. Ketentuan ini wajib dipenuhi sesuai UU Administrasi Pemerintahan. Tanpa prosedur ini, hak gugat Anda bisa dianggap prematur.

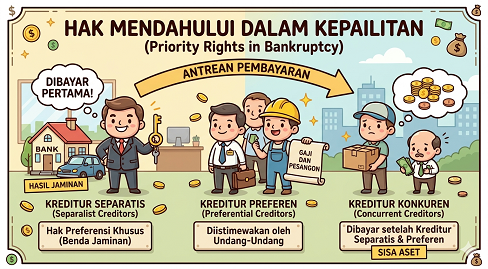

Manfaat PKPU: Menyelamatkan Perusahaan dari Ancaman Pailit

Menghadapi krisis keuangan tentu membutuhkan strategi tepat agar bisnis tetap bertahan. Salah satu langkah hukum terbaik adalah memahami manfaat PKPU bagi keberlangsungan usaha Anda. Proses penundaan kewajiban pembayaran utang ini memberikan ruang gerak untuk memperbaiki arus kas. Melalui mekanisme tersebut, perusahaan dapat melakukan restrukturisasi utang secara efektif dengan para kreditur. Langkah ini sangat krusial demi menghindari pailit yang bisa menyebabkan likuidasi aset secara paksa. Oleh karena itu, pahami aspek hukum kepailitan agar masa depan perusahaan Anda lebih terjamin.

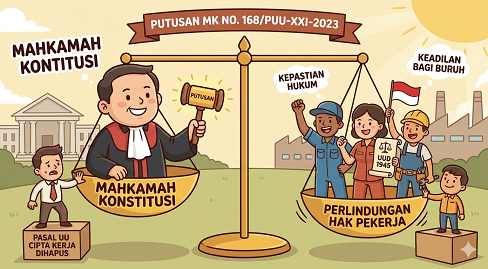

Putusan MK Nomor 168/PUU-XXI/2023

Latar belakang Putusan MK Nomor 168/PUU-XXI/2023 bermula diajukan uji materi ke Mahkamah Konstitusi karena kekosongan perlindungan hukum yang dirasakan oleh jutaan pekerja alih daya di seluruh Indonesia. Implementasi Undang-Undang Cipta Kerja sebelumnya dianggap memberikan keleluasaan tanpa batas bagi perusahaan untuk menggunakan jasa outsourcing pada hampir seluruh lini pekerjaan. Kondisi ini menciptakan ketidakpastian status kerja serta mengancam kesejahteraan jangka panjang para buruh karena hilangnya sekat antara pekerjaan inti dan penunjang.

PermenNaker Nomor 7 Tahun 2026 : Aturan Outsourcing Pasca Putusan MK

Dunia ketenagakerjaan Indonesia kembali mengalami perubahan besar melalui penerbitan PermenNaker Nomor 7 Tahun 2026. Regulasi ini hadir sebagai jawaban atas kegelisahan para pekerja mengenai kepastian status alih daya atau outsourcing. Pemerintah kini menetapkan batasan jenis pekerjaan yang jauh lebih ketat bagi vendor. Langkah strategis ini bertujuan menciptakan keseimbangan antara fleksibilitas bisnis dan perlindungan buruh. Setiap pelaku usaha wajib memahami rincian aturan ini agar terhindar dari sanksi.

Mengenal Profesi Aktuaris: Peran Strategis Ahli Risiko di Industri Keuangan

Profesi aktuaris kini menjadi pilar utama dalam stabilitas industri keuangan modern saat ini. Ahli risiko ini bertugas menghitung probabilitas kejadian masa depan menggunakan ilmu matematika dan statistika. Kehadiran mereka sangat krusial untuk melakukan valuasi finansial pada perusahaan asuransi maupun dana pensiun. Selain itu, tenaga profesional ini membantu manajemen dalam mengambil keputusan strategis yang berbasis data akurat. Peningkatan kebutuhan jasa aktuaria menjadikan karier ini salah satu bidang paling menjanjikan di Indonesia.

Mengenal Pelaporan ESG: Standar Pelaporan Akuntansi Keberlanjutan

Pelaporan ESG Indonesia kini menjadi instrumen krusial bagi perusahaan untuk menunjukkan transparansi kinerja lingkungan. Sebenarnya, regulasi ini adalah perluasan dari standar akuntansi keberlanjutan yang bersifat mandatori. Integrasi data non-keuangan ini sangat penting untuk memitigasi risiko bisnis (misalnya sektor tambang dan kehutanan dll). Investor global kini menjadikan laporan ini sebagai acuan utama dalam menilai valuasi perusahaan. Pemahaman yang mendalam mengenai kerangka kerja ini akan membantu perusahaan menghindari sengketa hukum.

Menghadapi Tekanan Fiskal, DJP Siapkan PPN Jalan Tol & Pajak Karbon

JAKARTA – Kondisi kesehatan keuangan negara tengah berada di persimpangan jalan. Di tengah peringatan keras para peneliti mengenai potensi merosotnya peringkat utang Indonesia, Direktorat Jenderal Pajak (DJP) Kementerian Keuangan bergerak cepat menyiapkan strategi “sapu jagat” untuk memperkuat pundi-pundi negara.