Memasuki bulan maret dan april kita disibukan dengan Pelaporan SPT. SPT merupakan Rangkuman atau Closing kegiatan Wajib Pajak yang dituangkan dalam Laporan Tahunan. Baik itu menggunakan Norma Penghitungan, Pencatatan atau Pembukuan.

Berdasarkan Pasal 3 ayat (3) UU KUP, batas waktu penyampaian SPT adalah paling lama 20 hari setelah akhir masa pajak (SPT masa), paling lama 3 bulan setelah akhir tahun pajak (SPT tahunan PPh WP OP), paling lama 4 bulan setelah akhir tahun pajak (SPT tahunan PPh WP badan)

Kita tahu bahwa sistem perpajakan kita adalah Self Assesment System. Self Assesment System merupakan sebuah kepercayaan yang diberikan Negara kepada wajib pajak dalam menghitung, menyetor dan melapor Pajak kita sendiri. Tapi sebagai penyeimbang suatu saat DJP tentunya akan menguji apakah SPT yang kita laporkan sudah sesuai dengan Ketentuan Perundang- undangan yang berlaku atau tidak dan tentunya akan ada pertanggung jawaban akibat dari ketidak patuhan tersebut.

Pengujian yang dimaksud adalah Pemeriksaan yang dilakukan oleh DJP kepada Wajib Pajak. Produk Hukum dari kegiatan Pemeriksaan ini adalah Surat Ketetapan Pajak. Surat Ketetapan Pajak yang dikeluarkan bisa Kurang Bayar, Lebih Bayar, bahkan Nihil. Dan bahkan Rekomendasi untuk diajukan Bukti Permulaan dan atau Penyidikan Tindak Pidana Perpajakan.

Kita sering mendengar SPT harus diisi dengan benar, lengkap dan jelas. Apakah artinya?

Benar

Benar, artinya benar dalam perhitungan, termasuk benar dalam penerapan ketentuan peraturan perundang-undangan perpajakan, dalam penulisan, dan sesuai dengan keadaan yang sebenarnya.

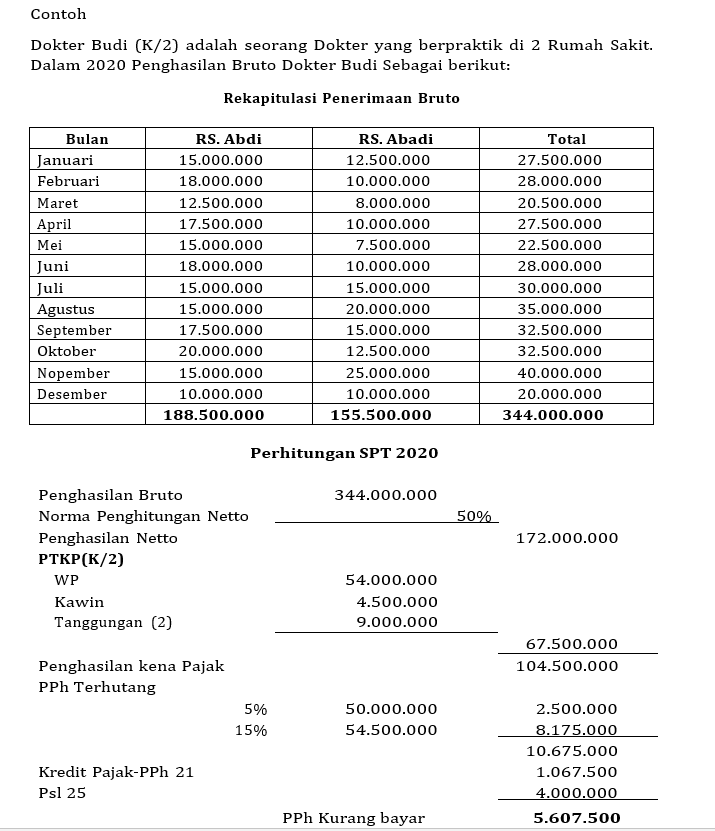

Dari perhitungan diatas kita ketahui bahwa Norma Penghitungan Netto Profesi Dokter adalah 50% dan telah mengajukan Surat Pemberitahuan Penggunaan Norma Penghitung Netto. Benar disini adalah penggunaan % Norma Penghitung Netto dan Benar dalam menjumlah Penghasilan nettonya.

Syarat Menggunakan Norma Penghitungan Neto 1

Dasar hukum norma penghitungan neto ini tercantum dalam Undang-Undang Republik Indonesia Nomor 36 tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan pada pasal 14, dan dijelaskan lebih dalam di Peraturan Direktur Jenderal Pajak Nomor Per- 17/PJ/2015 Tentang Norma Penghitungan Penghasilan Neto. Syarat wajib pajak untuk menggunakan norma penghitungan ini adalah:

- Wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dengan peredaran bruto dalam 1 tahunnya kurang dari Rp4,8 miliar wajib menyelenggarakan pencatatan, kecuali jika yang bersangkutan memilih menyelenggarakan pembukuan. Jika lebih dari Rp4,8 miliar, wajib pajak wajib menyelenggarakan pembukuan.

- Wajib pajak orang pribadi yang wajib menyelenggarakan pencatatan dan menerima atau memperoleh penghasilan tidak dikenai pajak penghasilan bersifat final, menghitung penghasilan neto dengan menggunakan norma penghitungan penghasilan neto.

wajib pajak orang pribadi yang boleh menggunakan NPPN harus memberitahukan ke Ditjen Pajak dalam jangka waktu 3 bulan pertama dari tahun pajak yang bersangkutan. Jika tidak, wajib pajak dianggap memilih menyelenggarakan pembukuan.

Jika wajib pajak badan atau orang pribadi yang melakukan pembukuan, tidak atau tidak sepenuhnya melakukan hal tersebut serta tidak bersedia memperlihatkan pembukuan maupun bukti-bukti pendukungnya, penghasilan netonya dihitung dengan menggunakan NPPN.

Bagaimana jika wajib pajak memiliki lebih dari satu jenis usaha? Maka penghitungan penghasilan netonya dilakukan terhadap masing-masing jenis usaha atau pekerjaan bebas dengan memperhatikan pengelompokan wilayah pengenaan norma. Penghasilan neto wajib pajak yang memiliki lebih dari satu

Lengkap

Lengkap adalah memuat semua unsur-unsur yang berkaitan dengan objek pajak dan unsur-unsur lain yang harus dilaporkan dalam SPT.

Dalam Undang-undang Harmonisasi Perpajakan dijelaskan bahwa Objek Pajak dan Bukan Objek Pajak tertuang dalam Pasal 4 ayat 1, ayat 2 dan ayat 3. Dalam mengisi SPT Orang Pribadi semua kelengkapan dokumen wajib dilampirkan sebagai dasar menghitung PPh terhutang. Jika wajib Pajak Orang Pribadi memiliki penghasilan yang bervariasi ada yang bersifat Final, Non Final dan Bukan Objek Pajak, maka dokumen-dokumen tersebut harus dilampirkan.

Jika wajib pajak badan?

Wajib pajak merupakan salah satu subjek pajak juga, kelengkapan yang dimaksud dalam mengisi SPT PPh badan secara umum antara lain; Laporan Rugi Laba, Neraca, Perubahan Modal, Daftar Aktiva serta Bukti Potong Penghasilan yang telah dipotong oleh lawan transaksi.

Bagaimana jika tidak dilampirkan? 2 , Sesuai dengan ketentuan pada pasal 23 ayat (1) PER-02/PJ/2019, ada beberapa kondisi pada kemudian hari yang membuat KPP dapat menerbitkan Surat Pemberitahuan SPT Dianggap Tidak Disampaikan. Simak perinciannya pada artikel ‘KPP Bisa Terbitkan Surat Pemberitahuan SPT Dianggap Tidak Disampaikan’.

Jelas

Jelas adalah bahwa SPT harus diisi dengan jelas, di mana SPT harus melaporkan asal-usul atau sumber dari objek pajak dan unsur-unsur lain yang harus dilaporkan.

Dalam mengisi SPT wajib pajak harus bisa menjelaskan sumber-sumber penghasilannya. Apakah dari Gaji, dari usaha, dari Sewa atau pengalihan aset berupa tanah dan atau bangunan atau bahkan dari kredit alias “ngutang”.

Contohnya,3 jika WP Orang Pribadi melaporkan sejumlah Aset dalam kelompok daftar harta, WP harus menjelaskan Kapan perolehan aset beserta nilai perolehannya. Dan jika aset tersebut diperoleh secara kredit, WP sebaiknya mencantumkan klausul ‘kredit’ pada kolom keterangan yang tersedia pada daftar harta. Kemudian bersamaan dengan hal ini, WP perlu menginformasikan saldo utang.

Catatan kaki:

- 1 https://www.online-pajak.com/tentang-efiling/norma-penghitungan-penghasilan-netodiakses 15 Februari 2022 Pkl. 14.52 WIB

- 2 https://news.ddtc.co.id/awas-djp-bisa-nyatakan-spt-yang-anda-sampaikan-tidak-lengkap–36881 diakses tanggal 15 Februari 2022 Pkl. 15.00 WIB

Daftar Pustaka

- UU N0 7 Tahun 2021 Tentang Harmonisasi Perpajakan

- Peraturan Direktur Jenderal Pajak Nomor Per-17/PJ/2015 Tentang Norma Penghitungan Penghasilan Neto.

- PER-02/PJ/2019, ada beberapa kondisi pada kemudian hari yang membuat KPP dapat menerbitkan Surat Pemberitahuan SPT Dianggap Tidak Disampaikan.

- https://www.online-pajak.com/tentang-efiling/norma-penghitungan- penghasilan-neto

- https://news.ddtc.co.id/awas-djp-bisa-nyatakan-spt-yang-anda-sampaikan- tidak-lengkap–36881

Baca juga : Pelaporan SPT Tahunan