Menghitung Pajak Penghasilan Pasal 21 (PPh 21) merupakan kewajiban krusial bagi setiap pemberi kerja dan wajib pajak orang pribadi di Indonesia. Seiring dengan berlakunya skema perhitungan baru, pemahaman yang tepat mengenai tata cara hitung menjadi sangat penting untuk memastikan kepatuhan pajak yang akurat. Berikut ini pembahasan penghitungan PPh 21 bagi Pegawai tetap perusahaan.

Panduan mengihitung PPh Pasal 21

Setiap Perusahaan yang mempekerjakan karyawan dan membayar gaji/ upah wajib memotong dan menyetorkan PPh Pasal 21 kepada otoritas pajak, tulisan ini mengulas mengenai perhitungan pemotongan PPh Pasal 21 atas penghasilan yang diterima oleh pegawai. Berikut Panduan menghitung PPh Pasal 21

1. Hitung /jumlahkan Penghasilan Bruto.

adapun komponen Penghasilan bruto dalam Penghitungan PPh Pasal 21 tersebut adalah :

- Penghasilan Rutin (Gaji dan Tunjangan)

- Penghasilan Tidak Rutin (Bonus, THR, Upah Lembur),

- Iuran BPJS atau premi asuransi pegawai yang dibayarkan perusahaan,

- Jaminan Kecelakaan Kerja (JKK),

- Jaminan Kematian (JK),

- Jaminan Kesehatan (JKes / BPJS Kesehatan) berlaku sejak Juli 2015,

- Tunjangan PPh 21 (yang dibayarkan perusahaan, jika ada),

- Tunjangan BPJS (yang dibayarkan perusahaan, jika ada)

2. Hitung Pengurang Penghasilan Bruto.

biaya-biaya yang dapat mengurangi penghasilan bruto atau kotor adalah:

- Biaya Jabatan – 5% dari penghasilan bruto setahun dan setinggi-tingginya Rp 500.000 sebulan atau Rp 6 juta setahun.

- Biaya Pensiun – 5% dari penghasilan bruto dan setinggi-tingginya Rp 200.000 per bulan atau Rp 2.400.000 per tahun.

- Iuran BPJS yang Dibayarkan Karyawan – Jaminan Hari Tua (JHT), Jaminan Pensiun (JP), Jaminan Kesehatan (JKes)

3. Hitung Penghasilan Neto dengan cara Point 1 dikurang poin 2

4. Hitung Penghasilan Tidak Kena Pajak (PTKP)

Besarnya PTKP tergantung dari keadaan dibawah ini:

- Rp 54.000.000 per tahun atau Rp 4.500.000 per bulan untuk diri Wajib Pajak orang pribadi

- Rp 4.500.000,- per tahun atau Rp 375.000 per bulan tambahan untuk Wajib Pajak yang kawin

- Rp 54.000.000 per tahun atau Rp 4.500.000 per bulan untuk istri yang penghasilannya digabung dengan penghasilan suami

- Rp 4.500.000 per tahun atau Rp 375.000 per bulan tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga.

5. Hitung Penghasilan kena Pajak dengan cara Point 3 dikurang Point 4

6. Hitung Pajak Penghasilan dengan menerapkan tarif Progresif berikut ini

- penghasilan tahunan sampai dengan Rp 60.000.000 per tahun adalah 5%

- penghasilan tahunan sampai dengan Rp 60.000.000 per tahun adalah 5%

- penghasilan tahunan di atas Rp 250.000.000 sampai dengan Rp 500.000.000 per tahun adalah 25%

- penghasilan tahunan di atas Rp 500.000.000 sampai dengan Rp 5.000.000.000 per tahun adalah 30%

- penghasilan tahunan di atas Rp 5.000.000.000 per tahun adalah 35%

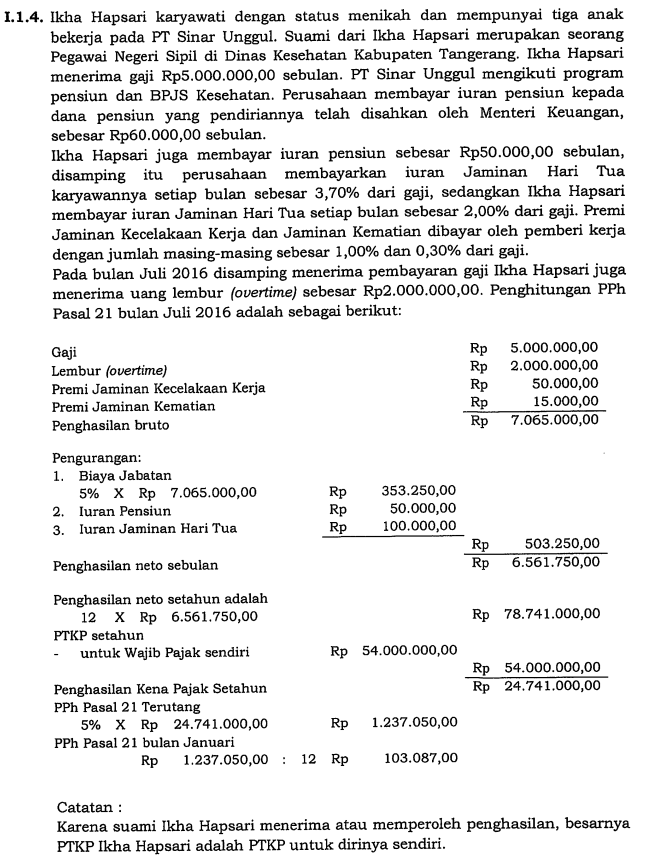

Berikut adalah contoh perhitungan PPh Pasal 21

Untuk Wajib Pajak yang tidak memiliki NPWP, dikenai tarif 20% lebih tinggi dari mereka yang memiliki NPWP.

Penghitungan dengan metode TER

Harus diperhatikan dalam PMK No. 168 Tahun 2023 yang merupakan peraturan pelaksana mengenai teknis pemotongan PPh 21 menggunakan metode Tarif Efektif Rata-Rata (TER).

Langkah-Langkah Menghitung PPh 21 dengan metode TER

Berdasarkan aturan terbaru, perhitungan PPh 21 dibagi menjadi dua tahap utama:

1. Perhitungan Bulanan (Januari – November)

Pada periode ini, perhitungan dilakukan dengan mengalikan Penghasilan Bruto Sebulan dengan persentase Tarif Efektif (TER) yang sesuai dengan kategori PTKP (Penghasilan Tidak Kena Pajak) karyawan.

| Kategori | Status PTKP | Keterangan |

| Kategori A | TK/0, TK/1, K/0 | Lajang (0-1 tanggungan) atau Menikah (0 tanggungan) |

| Kategori B | TK/2, TK/3, K/1, K/2 | Lajang (2-3 tanggungan) atau Menikah (1-2 tanggungan) |

| Kategori C | K/3 | Menikah (3 tanggungan) |

Cari Persentase Pajak yang akan dikenakan dengan kriteria kategori dan besarnya Penghasilan bruto pada tabel yang sudah disediakan oleh DJP.

2. Perhitungan Masa Pajak Terakhir (Desember)

Pada bulan Desember, dilakukan perhitungan ulang untuk setahun penuh menggunakan tarif Pasal 17 ayat (1) huruf a UU PPh setelah dikurangi biaya jabatan, iuran pensiun, dan PTKP sebagaimana Panduan diatas. PPh 21 yang harus dibayar di bulan Desember adalah selisih antara total pajak setahun dengan pajak yang telah dibayar pada bulan Januari hingga November.