EXECUTIVE SUMMARY: Kepatuhan Pajak Sektor Emas (Update PMK 52/2025)

1. Latar Belakang

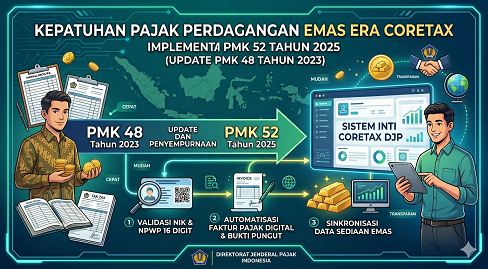

Penerbitan PMK 52 Tahun 2025 menandai transisi penuh administrasi pajak sektor emas ke dalam sistem Coretax. Peraturan ini memperketat celah pengawasan yang sebelumnya masih bersifat manual pada PMK 48 Tahun 2023, dengan menitikberatkan pada validasi data identitas dan otomatisasi pelaporan.

2. Perubahan Signifikan pada Pasal 5 & 5A

- Perluasan Kewajiban Pungut: Pedagang emas perhiasan kini dipantau secara sistemik. DJP memiliki kewenangan untuk melakukan pengukuhan PKP secara jabatan bagi pedagang yang secara data transaksi (digital footprint) telah memenuhi kriteria, tanpa menunggu permohonan wajib pajak.

- Tanggung Jawab Renteng (Strict Liability): Pasal 5A menegaskan bahwa jika terjadi kegagalan pemungutan PPN/PPh Pasal 22 atas transaksi emas, maka beban pajak terutang beralih sepenuhnya menjadi tanggung jawab Pedagang/Pabrikan, kecuali dapat dibuktikan secara sistem bahwa pajak tersebut telah dibayar oleh pihak pembeli.

3. Poin Kritis Operasional (Action Plan)

| Kategori | Kewajiban Baru | Konsekuensi Ketidakpatuhan |

| Identitas Pelanggan | Wajib validasi NIK/NPWP 16 Digit melalui sistem sebelum transaksi selesai. | Bukti Pungut/Faktur Pajak dianggap tidak sah; risiko denda administrasi. |

| Manajemen Stok | Sinkronisasi berkala antara buku sediaan fisik dengan data di Portal Wajib Pajak. | Selisih stok dianggap sebagai penjualan yang belum dilaporkan (temuan pemeriksaan). |

| Sistem Pelaporan | Penggunaan Bukti Pungut elektronik yang terintegrasi penuh. | Penolakan pelaporan SPT Masa jika data tidak sinkron dengan sistem pusat. |

4. Rekomendasi Mitigasi Risiko

- Pembaruan SOP Kasir: Pastikan tim di garda depan melakukan input NIK yang valid untuk setiap transaksi buy-back maupun penjualan.

- Audit Mandiri (Self-Audit): Melakukan rekonsiliasi data setiap akhir bulan sebelum draf pre-populated di Coretax dikunci oleh sistem.

Dokumentasi Digital: Menyimpan salinan digital invoice yang mencantumkan nomor referensi unik dari sistem Coretax sebagai bukti pendukung utama jika terjadi sengketa pajak.

Penyempurnaan dari PMK 48 Tahun 2023

PMK 52 Tahun 2025 dan PMK 48 Tahun 2023 memiliki keterkaitan erat dalam hal administrasi dan kelangsungan regulasi terkait pemungutan Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) atas penyerahan emas dan jasa terkait. Secara sistematis, berikut adalah kaitan utama kedua aturan tersebut:

1. Kedudukan Regulasi: Perubahan dan Pembaruan

PMK 52 Tahun 2025 diterbitkan sebagai instrumen untuk mengubah beberapa ketentuan yang sebelumnya telah diatur di dalam PMK 48 Tahun 2023. Jadi, PMK 48/2023 tetap menjadi regulasi dasar (payung hukum utama), namun beberapa pasal di dalamnya kini harus dibaca mengikuti perubahan yang ada di PMK 52/2025.

2. Penyesuaian Tarif dan Mekanisme (Terkait UU HPP)

Kaitan utama keduanya terletak pada sinkronisasi dengan Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP).

- PMK 48/2023 sebelumnya mengatur pemungutan PPN dan PPh Pasal 22 untuk emas perhiasan, emas batangan, perhiasan yang seluruhnya tidak berbahan emas, serta jasa terkait.

- PMK 52/2025 hadir untuk memastikan bahwa tarif dan tata cara pemungutan tersebut selaras dengan perkembangan kebijakan perpajakan terbaru di tahun 2025, termasuk penyesuaian batasan atau kriteria Pengusaha Kena Pajak (PKP) di sektor emas.

3. Lingkup Objek Pajak yang Beririsan

Keduanya mengatur objek pajak yang sama, yaitu:

- Emas Batangan: Terkait pengecualian PPN dan pemungutan PPh Pasal 22 (tergantung tujuan penggunaan).

- Emas Perhiasan: Penyerahan oleh Pabrikan atau Pedagang Emas.

- Jasa Terkait: Seperti jasa modifikasi, perbaikan, atau jasa lain yang dilakukan oleh pengusaha emas.

4. Kepastian Hukum bagi Pemungut Pajak

PMK 52/2025 memberikan kejelasan lebih lanjut bagi pengusaha emas mengenai kapan mereka harus memungut pajak dan bagaimana dokumen (seperti Faktur Pajak) harus dibuat. Jika terdapat pertentangan atau perbedaan detail teknis antara kedua aturan tersebut, maka yang berlaku adalah aturan terbaru (PMK 52 Tahun 2025).

Sebagai instrumen pembaruan, PMK 52 Tahun 2025 hadir untuk menyempurnakan mekanisme pemungutan pajak emas yang sebelumnya diatur dalam PMK 48 Tahun 2023. Fokus utama perubahannya adalah pada digitalisasi pelaporan (Coretax) dan penegasan batasan pengusaha.

Berikut adalah rincian ketentuan yang diubah maupun yang merupakan pengaturan baru (tambahan):

Perubahan dan Tambahan Ketentuan Utama

- Mekanisme Pemungutan (Pasal 2 & Pasal 13): PMK 52 mempertegas kewajiban penggunaan sistem informasi perpajakan terbaru (Coretax) dalam pembuatan Faktur Pajak dan Bukti Potong/Pungut. Jika PMK 48 masih mengacu pada sistem manual/e-Faktur lama, PMK 52 sudah mengintegrasikan proses ini secara otomatis dalam ekosistem digital DJP.

- Kriteria Pedagang Emas Perhiasan (Pasal 5): Terdapat penajaman mengenai definisi “Pedagang Emas Perhiasan” yang wajib memungut PPh Pasal 22. Di PMK 52, terdapat tambahan kriteria terkait volume transaksi tertentu yang mewajibkan pengusaha kecil untuk mulai melakukan pemungutan meskipun belum dikukuhkan sebagai PKP (dalam kondisi tertentu).

- Dokumen Tertentu yang Kedudukannya Dipersamakan dengan Faktur Pajak (Pasal 15): PMK 52 menambah jenis dokumen transaksi bursa emas atau dokumen digital tertentu yang kini sah diakui sebagai Faktur Pajak tanpa harus input manual ke sistem e-Faktur, guna mendukung efisiensi transaksi emas batangan di bursa.

Tabel Perbandingan PMK 48/2023 vs PMK 52/2025:

| Aspek Pengaturan | PMK 48 Tahun 2023 | PMK 52 Tahun 2025 (Pembaruan) | Pasal Terkait |

| Sistem Administrasi | Menggunakan e-Faktur dan e-Bupot standar lama. | Terintegrasi penuh dengan Sistem Inti Administrasi Perpajakan (SIAP/Coretax). | Pasal 2 & 13 |

| Definisi Pengusaha | Fokus pada pabrikan dan pedagang besar yang sudah PKP. | Penajaman kriteria pedagang emas perhiasan dan kewajiban pendaftaran secara jabatan jika melampaui threshold. | Pasal 5 |

| Tarif PPh Pasal 22 | 0,25% bagi yang ber-NPWP; 0,5% bagi yang tidak ber-NPWP. | Tetap, namun ada penegasan mekanisme setor sendiri (self-assessment) untuk kondisi tertentu. | Pasal 8 |

| Emas Batangan (Bursa) | Pengawasan fisik lebih dominan. | Penambahan pengaturan dokumen transaksi bursa emas sebagai bukti pungut yang sah secara digital. | Pasal 15 (Baru) |

| Pelaporan SPT | Melalui SPT Masa PPN/PPh Pasal 22 konvensional. | Pelaporan otomatis (pre-populated) melalui Portal Wajib Pajak di sistem baru. | Pasal 20 |

Baca juga artikel : Jua Beli Emas Kena Pajak : Poin Penting PMK 48/2023

Klik Baca Artikel : Emas sebagai safe haven