Pemeriksaan Bukti Permulaan Pajak memerlukan persiapan dokumen yang matang agar proses hukum berjalan dengan lancar dan sesuai regulasi. Oleh karena itu, penting memahami prosedur resmi guna menghindari risiko penyidikan lebih lanjut dari otoritas terkait. Kemudian, pastikan seluruh data transaksi telah tervalidasi dengan benar supaya kepatuhan perpajakan perusahaan tetap terjaga secara optimal. Langkah awal strategi Menghadapi Pemeriksaan Bukti Permulaan Pajak tentunya memahami aturan tentang BukPer Sebaik-baiknya.

Landasan Hukum

PMK Nomor 177/PMK.03/2022 ini mengatur tentang Tata Cara Pemeriksaan Bukti Permulaan Tindak Pidana di Bidang Perpajakan. Pemeriksaan Bukti Permulaan (BukPer) sendiri adalah pemeriksaan yang dilakukan untuk mendapatkan bukti awal mengenai adanya dugaan telah terjadi tindak pidana di bidang perpajakan. Peraturan ini menetapkan protokol standar untuk pemeriksaan bukti permulaan terkait tindak pidana di bidang perpajakan. Fokus utamanya adalah memberikan kepastian hukum dan transparansi dalam sistem perpajakan nasional.

PMK ini hadir sebagai pelaksanaan dari ketentuan Pasal 43A ayat (4) Undang-Undang KUP (Ketentuan Umum dan Tata Cara Perpajakan) sebagaimana telah diubah terakhir dengan UU Harmonisasi Peraturan Perpajakan (HPP). Peraturan ini mulai berlaku setelah 60 hari terhitung sejak tanggal diundangkan (diundangkan pada 5 Desember 2022) dan menggantikan dan mencabut PMK Nomor 239/PMK.03/2014 tentang Tata Cara Pemeriksaan Bukti Permulaan Tindak Pidana di Bidang Perpajakan,.

Wewenang Direktur Jenderal Pajak

PMK ini menguraikan otoritas hukum Direktur Jenderal Pajak untuk melakukan pemeriksaan, baik secara terbuka (dengan pemberitahuan) maupun tertutup (tanpa pemberitahuan), guna mengidentifikasi potensi kerugian pada pendapatan negara.

Berdasarkan PMK Nomor 177/PMK.03/2022, perbedaan antara Pemeriksaan Bukper secara terbuka dan tertutup terletak pada prosedur komunikasi dengan Wajib Pajak, jangka waktu, serta hak dan kewajiban para pihak yang terlibat.

| Fitur Perbedaan | Bukper Terbuka | Bukper Tertutup |

| Pemberitahuan | Disampaikan surat pemberitahuan resmi kepada Wajib Pajak (WP). | Dilakukan tanpa penyampaian surat pemberitahuan kepada WP. |

| Titik Awal Jangka Waktu | 12 bulan sejak tanggal penyampaian Surat Pemberitahuan Bukper. | 12 bulan sejak tanggal SPPBP diterima oleh Pemeriksa. |

| Kewajiban Pemeriksa | Wajib menyampaikan surat (perubahan/hasil), identitas, dan mengembalikan bukti. | Dikecualikan dari kewajiban penyampaian surat dan pengembalian bukti secara formal. |

| Hak Wajib Pajak | Berhak melihat kartu identitas pemeriksa dan SPPBP. | Hak-hak tersebut dikecualikan demi menjaga kerahasiaan proses. |

| Kewajiban Wajib Pajak | Wajib kooperatif: memberi akses, data, dan keterangan secara langsung. | Kewajiban ini dikecualikan karena proses dilakukan tanpa sepengetahuan WP. |

| Sifat Wewenang | Dilakukan secara langsung setelah pemberitahuan disampaikan. | Dilakukan dengan tetap menjaga kerahasiaan penuh, termasuk saat ke pihak ketiga. |

| Fleksibilitas Status | Umumnya merupakan kelanjutan atau status tetap. | Dapat dihentikan untuk kemudian dilanjutkan menjadi Bukper Terbuka. |

Catatan :

- Tujuan Utama: Bukper Tertutup biasanya dilakukan apabila terdapat risiko penghilangan barang bukti atau jika Wajib Pajak dianggap tidak akan kooperatif jika diberitahu terlebih dahulu.

- Perubahan Status: Perubahan dari Tertutup ke Terbuka sering kali didasari oleh pertimbangan efektivitas perolehan bahan bukti atau optimalisasi pemulihan kerugian pada pendapatan negara.

- Persamaan: Meskipun prosedurnya berbeda, keduanya memiliki batas waktu maksimal yang sama, yaitu 12 bulan (dengan kemungkinan perpanjangan sesuai aturan yang berlaku).

Hak dan Kewajiban Wajib Pajak

Untuk Lebih detail dan mudah dibaca, Hak dan kewajban baik dari sisi Pemeriksa maupun Wajib Pajak disajikan dalam tabulasi berikut ini:

| Pihak | Hak | Kewajiban |

| Pemeriksa (Fiskus) | 1. Melakukan Penggeledahan: Memasuki dan memeriksa rumah, ruangan, atau kendaraan yang diduga menyimpan bukti. 2. Penyegelan: Melakukan penyegelan pada tempat atau dokumen jika Wajib Pajak tidak kooperatif. 3. Permintaan Data: Meminta buku, catatan, dan dokumen dalam bentuk kertas maupun elektronik. 4. Pemanggilan Saksi: Memanggil dan meminta keterangan dari saksi atau pihak ketiga yang berkaitan. 5. Akses Digital: Melakukan forensik digital terhadap perangkat elektronik. | 1. Identitas Resmi: Menunjukkan tanda pengenal dan Surat Perintah Pemeriksaan Bukti Permulaan (SPPBP). 2. Penyampaian Maksud: Menjelaskan hak dan kewajiban Wajib Pajak serta alasan dilakukan pemeriksaan. 3. Kerahasiaan: Menjaga kerahasiaan data Wajib Pajak sesuai Undang-Undang. 4. Berita Acara: Membuat Berita Acara atas setiap tindakan (penggeledahan, peminjaman, atau penyegelan).

|

| Wajib Pajak | 1. Verifikasi Legalitas: Berhak melihat SPPBP dan ID Card pemeriksa sebelum memberikan akses. 2. Pendampingan: Dapat didampingi oleh kuasa hukum atau konsultan pajak selama proses berlangsung. 3. Hak Jawab: Memberikan klarifikasi atas temuan atau dugaan yang disampaikan pemeriksa. 4. Pengungkapan Sukarela: Berhak mengungkapkan ketidakbenaran perbuatan dengan membayar pajak plus sanksi (Pasal 8 ayat 3 UU KUP). | 1. Memberikan Akses: Mengizinkan pemeriksa masuk ke tempat yang akan diperiksa atau digeledah. 2. Penyediaan Data: Menyerahkan seluruh dokumen yang diminta paling lambat 1 bulan sejak surat dikirimkan. 3. Keterangan Jujur: Memberikan keterangan lisan atau tulisan yang akurat selama proses pemeriksaan. 4. Menandatangani Berita Acara: Menandatangani dokumen hasil tindakan pemeriksaan yang dilakukan fiskus. |

Catatan kuhusus untuk Penggeledahan

berdasarkan Pasal 20-22 PMK 177/2022, dalam hal dilakukan penggeledahan: Pemeriksa dapat meminta bantuan aparat penegak hukum (Polisi) jika diperlukan. Selain itu pemeriksa berhak membuka secara paksa almari, brankas, atau tempat penyimpanan lainnya jika Wajib Pajak menolak membukanya. Setiap barang yang disita atau dipinjam saat penggeledahan wajib dicatatkan dalam Berita Acara Penggeledahan/Penyitaan.

Penyelesaian Administratif

Salah satu poin krusial adalah adanya kesempatan yang sekaligus merupakan hak bagi Wajib Pajak untuk melakukan pengungkapan ketidakbenaran perbuatan secara sukarela. Dengan mengakui kesalahan dan melunasi kekurangan pajak beserta sanksinya. Sehingga Wajib Pajak dapat menghindari penuntutan pidana penuh, sepanjang penyidikan belum diberitahukan kepada penuntut umum.

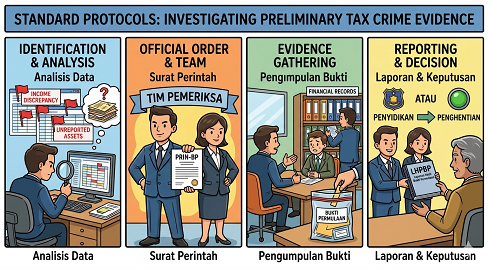

Prosedur dan Persyaratan bagi Pemeriksa:

- Dasar Pemeriksaan: Dilakukan berdasarkan pengembangan dan analisis melalui kegiatan intelijen atau kegiatan lain (seperti pengawasan atau pemeriksaan).

- Penelaahan: Hasil pengembangan dianalisis untuk menentukan apakah akan dilakukan pemeriksaan bukti permulaan, penyidikan langsung (jika diketahui seketika), atau tidak ditindaklanjuti,.

- Jenis Pemeriksaan: Dapat dilakukan secara Terbuka (dengan pemberitahuan kepada Wajib Pajak) atau Tertutup (tanpa pemberitahuan),.

- Jangka Waktu: Dilaksanakan paling lama 12 bulan, dan dapat diperpanjang maksimal 12 bulan berikutnya,.

- Penyelesaian: Hasil pemeriksaan dituangkan dalam Laporan Pemeriksaan Bukti Permulaan dengan simpulan apakah akan dilanjutkan ke penyidikan atau dihentikan,,.

Terknis Prosedur pelakasanaan BukPer setelah kegiatan analisis tersebut ditentukan akan dilakukan BukPer maka DJP wajib menerbitkan surat perintah sebagai dasar tindakan dan melaksanakan Prosedur peminjaman atau mungkin bila diperlukan tindakan penyegelan bahan bukti untuk mengamankan data.

Apakah Konsultan Pajak dapat mendampingi Pemeriksaan BukPer?

Dilapangan ini menjadi pertanyaan bagi Konsultan Pajak dan kadang menimbulkan penafsiran yang berbeda antara Pemeriksa dan Konsultan Pajak. Memang di PMK ini tidak terdapat pasal spesifik yang secara eksplisit menggunakan kalimat bahwa “Konsultan Pajak dapat mendampingi” pemeriksaan Bukti Permulaan. Namun, peran konsultan atau kuasa hukum disebutkan dalam beberapa bagian berikut:

Sebagai Pihak Ketiga (Pasal 18 ayat (1) huruf b):

Pemeriksa Bukti Permulaan berwenang meminta keterangan dan/atau bukti kepada pihak ketiga sehubungan dengan keahlian atau kompetensinya, di mana konsultan (bersama dengan penyedia jasa keuangan, akuntan publik, dan notaris) secara eksplisit disebutkan sebagai salah satu pihak tersebut.

Sebagai Kuasa dalam Administrasi (Lampiran Huruf A):

Dalam format standar Surat Perintah Pemeriksaan Bukti Permulaan (SPPBP), terdapat kolom yang menyatakan bahwa surat perintah tersebut diperlihatkan kepada “orang pribadi/wakil badan/kuasa“. Pada petunjuk pengisiannya (Angka 14), disebutkan bahwa kolom tersebut diisi dengan nama orang pribadi, wakil badan, atau kuasa. Dalam praktik perpajakan, “kuasa” ini sering kali merujuk pada Konsultan Pajak yang mendapat kuasa dari Wajib Pajak.

Pembatasan Kuasa (Pasal 20 ayat (4) huruf a):

Perlu diperhatikan bahwa untuk tindakan tertentu, yaitu pengungkapan ketidakbenaran perbuatan secara tertulis, Wajib Pajak harus menandatanganinya sendiri dan tidak dapat dikuasakan kepada pihak lain.

Secara ringkas, meskipun PMK ini tidak menuliskan “hak pendampingan oleh konsultan” dalam satu pasal khusus, peraturan ini mengakui keberadaan kuasa dalam proses administrasi pemeriksaan dan menempatkan konsultan sebagai pihak yang dapat dimintai keterangan terkait keahliannya.

Rekomendasi Strategis.

Menghadapi pemeriksaan Bukti Permulaan (Bukper) merupakan situasi yang krusial karena tahap ini merupakan jembatan antara administrasi perpajakan dengan proses pidana (penyidikan). Berikut penjelasasan strategi kedua menghadapi Pemeriksaan Bukti Permulaan Pajak, selain Wajib pajak diharapakan memahami Hak dan kewajiban, serta prosedur Pemeriksaan bukti pemulaan sebagaimana dijelaskan diatas, berikut ini dapat dipertimbangkan:

Penggunaan Advokat dalam Pemeriksaan Bukper

Menggunakan kuasa seorang Advokat dalam pemeriksaan Bukper sangat disarankan dan memiliki landasan urgensi yang kuat, karena:

- Sifat Pemeriksaan yang Mengarah ke Pidana: Pemeriksaan Bukper bertujuan untuk menemukan “keadaan, perbuatan, dan/atau bukti” yang menunjukkan adanya dugaan tindak pidana di bidang perpajakan. Karena risiko akhirnya adalah penjara atau denda pidana, dimensi hukum (pembelaan hak subjek hukum) menjadi sama pentingnya dengan dimensi akuntansi pajak.

- Hak Konstitusional untuk Bantuan Hukum: Berdasarkan Pasal 54 dan 55 KUHAP, seseorang yang diduga melakukan tindak pidana berhak mendapatkan bantuan hukum dari seorang penasihat hukum. Meskipun Bukper berada di ranah hukum pajak (lex specialis), prinsip hak atas bantuan hukum tetap melekat sebagai perlindungan HAM bagi Wajib Pajak.

- Privilege Komunikasi: Advokat memiliki hak imunitas dan kerahasiaan komunikasi dengan klien yang dilindungi undang-undang, yang memberikan lapisan keamanan tambahan bagi Wajib Pajak dalam menyusun strategi pembelaan.

Kolaborasi antara Konsultan Pajak dan Advokat:

Dalam menghadapi Bukper yang masuk dalam ranah dugaan tindak pidana, langkah yang paling ideal adalah kolaborasi antara Konsultan Pajak dan Advokat:

- Konsultan Pajak: Menangani akurasi data teknis perpajakan, perhitungan, dan rekonsiliasi antara pembukuan dengan aturan pajak.

- Advokat: Menangani strategi litigasi, memastikan prosedur pemeriksaan sesuai aturan (due process of law), dan melindungi Wajib Pajak dari tindakan sewenang-wenang yang melanggar hak asasi atau prosedur hukum acara.

Sinergi ini memastikan bahwa dari sisi angka (tax) maupun sisi prosedur/perlindungan hukum (law), posisi Wajib Pajak tetap terjaga. Saat ini ada beberapa Advokat yang sekaligus sebagai Konsultan Pajak terdaftar di Pusat Pembinaan Profesi Keuangan, yang mempunyai spesialiasi di litigasi perpajakan. Adalah langkah strategis untuk menggunakan pilihan ini. Team di BNK Tax Consulting, merupakan advokat dan sekaligus Konsultan Pajak yang mempunyai spesialisasi dalam Tax Litigasi siap memberikan bantuan kepada yang membutuhkan.

Standardisasi Formulir dan Penghitungan

Peraturan ini menyediakan lampiran komprehensif yang berisi contoh format formulir standar (seperti Surat Panggilan, Pemberitahuan Hasil Pemeriksaan) serta metode penghitungan yang digunakan untuk memproses tindak pidana fiskal.

Dengan demikian melalui pedoman ini, Kementerian Keuangan berupaya menciptakan proses penegakan hukum perpajakan yang lebih terukur, transparan, dan memiliki kepastian hukum bagi semua pihak yang terlibat.

Jika anda membutuhkan advise dari Team kami, jangan ragu untuk bertanya.

Baca juga : Update aturan Pemeriksaan Pajak