Pemerintah resmi menerbitkan regulasi mengenai PPh 22 e-commerce guna menciptakan keadilan iklim usaha nasional. Aturan ini tertuang resmi di dalam Peraturan Menteri Keuangan atau PMK Nomor 37 Tahun 2025. Melalui kebijakan ini, sistem pemungutan pajak bagi para pedagang online akan mengalami perubahan besar. Langkah strategis tersebut diambil demi menyamakan level bermain antara pelaku usaha daring dan luring.

Berdasarkan keputusan terbaru, kebijakan perpajakan tersebut akan mulai berlaku efektif pada 1 Agustus 2026 secara serentak. Penundaan dari bulan Juli dilakukan untuk memberikan waktu penyesuaian sistem teknologi informasi platform. Pemerintah berharap masa transisi ini dapat meminimalkan gangguan teknis pada proses transaksi harian. Kesiapan infrastruktur digital menjadi kunci utama keberhasilan implementasi regulasi baru ini.

Skema Pemungutan

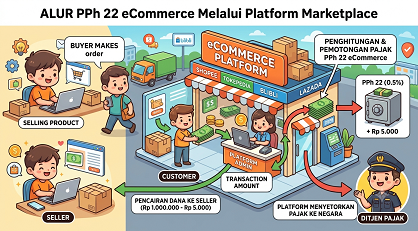

Dalam skema ini, kewajiban pemungutan akan langsung dipungut oleh penyedia platform yang ditunjuk pemerintah. Platform besar seperti Tokopedia, Shopee, Lazada, dan Blibli resmi mengemban tugas baru tersebut. Mereka bertindak sebagai pemotong resmi yang menyetorkan langsung pajak ke kas negara. Mekanisme otomatis ini diharapkan mampu meningkatkan efisiensi administrasi serta kepatuhan para wajib pajak.

Besaran tarif pungutan yang ditetapkan pemerintah dalam aturan ini adalah sebesar 0,5 persen. Angka tersebut dihitung langsung dari total nilai peredaran bruto setiap transaksi penjualan. Namun, nilai pemungutan ini tidak termasuk komponen Pajak Pertambahan Nilai atau PPN. Tarif yang relatif rendah ini dinilai tidak akan memberatkan kelangsungan bisnis digital.

Kebijakan pemungutan pajak ini menyasar seluruh pedagang yang aktif berjualan di dalam sistem PMKSE. Baik pelaku usaha berbentuk badan hukum maupun orang pribadi akan terkena dampak aturan. Pengawasan ketat akan dilakukan melalui rekonsiliasi data transaksi antara platform dan pemerintah. Integrasi data ini membuat pemantauan potensi pajak menjadi jauh lebih transparan.

Perlakuan terhadap PPh Final 0,5% UMKM

Meskipun demikian, pemerintah tetap memberikan insentif dan proteksi khusus bagi para pelaku UMKM. Pedagang orang pribadi dengan omzet di bawah 500 juta rupiah setahun dibebaskan dari pungutan. Mereka hanya perlu menyampaikan surat pernyataan omzet yang sah kepada penyedia platform. Aturan dispensasi ini bertujuan agar usaha mikro tetap dapat tumbuh dan berkembang.

Perlu dipahami bahwa potongan PPh Pasal 22 ini tidak secara otomatis bersifat final. Status akhir dari pajak ini sangat bergantung pada metode pembukuan yang dipilih pedagang. Bagi wajib pajak normal, hasil pungutan akan menjadi kredit pajak di akhir tahun. Dokumen pemotongan tersebut nantinya berfungsi sebagai pengurang total utang PPh tahunan.

Sebaliknya, bagi pelaku usaha yang memilih skema PP 55 Tahun 2022, aturan berbeda berlaku. Potongan 0,5 persen ini langsung dianggap melunasi kewajiban PPh final bulanan mereka. Dengan demikian, pedagang tidak perlu lagi menyetor pajak tersebut secara mandiri setiap bulan. Kemudahan ini memotong birokrasi panjang yang sering dikeluhkan oleh pelaku bisnis.

Kewajiban Platform e-commerce

Pihak penyedia platform e-commerce wajib menerbitkan Bukti Potong Unifikasi Elektronik bagi setiap pedagang. Bukti digital ini merupakan dokumen hukum yang sangat penting untuk pelaporan SPT tahunan. Para pedagang online disarankan untuk selalu memeriksa dan mengunduh dokumen tersebut secara berkala. Ketelitian administrasi ini akan mencegah potensi sengketa pajak di masa yang akan datang.

Melalui penerapan regulasi PMK 37 Tahun 2025, modernisasi administrasi pajak Indonesia semakin nyata. Transformasi digital ini diharapkan mampu mengoptimalkan penerimaan negara dari sektor ekonomi digital. Selain itu, keadilan usaha antara pedagang konvensional dan modern dapat terwujud lebih baik. Mari kita dukung implementasi kebijakan ini demi pembangunan nasional yang berkelanjutan.

Baca juga :Aturan Pajak UMKM Terbaru: PP 20 Tahun 2026