Melanjutkan artikel PPh Usaha Jasa Konstruksi (UJK), kali ini dibahas mengenai klasifikasi dan tarif UJK berdasarkan PP 9 tahun 2022 tentang perubahan kedua atas PP 51 tahun 2008 tentang pajak penghasilan atas penghasilan dari usaha jasa konstruksi.

Diagram dibawah memberikan klasifikasi secara sederhana untuk melihat klasifikasi UJK.

Layanan jasa konsultansi konstruksi sebagaimana dimaksud huruf a mencakup layanan keseluruhan atau sebagian kegiatan yang meliputi pengkajian, perencanaan, perancangan, pengawasan, dan manajemen penyelenggaraan konstruksi suatu bangunan.

Layanan jasa pekerjaan konstruksi sebagaimana dimaksud pada huruf b mencakup kegiatan yang meliputi pembangunan, pengoperasian, pemeliharaan, pembongkaran, dan pembangunan kembali suatu bangunan.

Layanan jasa pekerjaan konstruksi terintegrasi mencakup gabungan pekerjaan konstruksi dan jasa konsultansi konstruksi, termasuk di dalamnya penggabungan fungsi layanan dalam model penggabungan perencanaan, pengadaan, dan pembangunan serta model penggabungan perencanaan dan pembangunan.

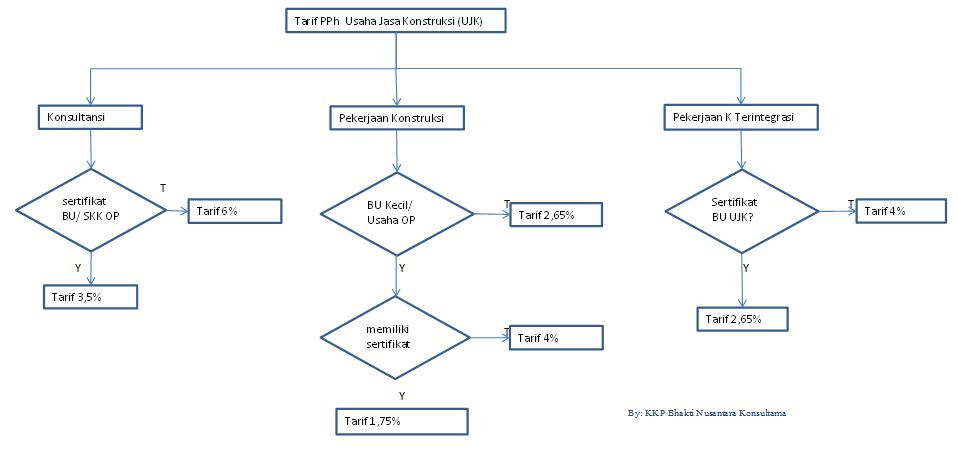

Tarif PPh Final Usaha Jasa Konstruksi

Flowchart dibawah ini mempermudah kita memahami dengan cepat Pengenaan tarif PPh Final Usaha Jasa Konstruksi

Pengenaan Pajak Penghasilan yang bersifat final terhadap Penyedia Jasa yang tidak memiliki sertifikat sebagaimana dimaksud pada penjelasan diatas tidak meniadakan kewajiban untuk memiliki sertifikat sesuai dengan ketentuan peraturan perundang-undangan di bidang Jasa Konstruksi. Jadi yang dipersyaratkan disini adalah hanya untuk keperluan aspek Pajak.

Ketentuan untuk Subjek Pajak Bentuk Usaha Tetap (BUT)

Dalam hal Penyedia Jasa adalah bentuk usaha tetap, tarif Pajak Penghasilan sebagaimana dimaksud diatas

tidak termasuk Pajak Penghasilan atas sisa laba bentuk usaha tetap setelah Pajak Penghasilan yang

bersifat final. Artinya untuk BUT maka, sisa laba setelah PPh masih menjadi objek Pajak.

Perlakuan Selisih Kurs/ Nilai Tukar

Keuntungan atau kerugian selisih kurs dari kegiatan usaha Jasa Konstruksi termasuk dalam perhitungan Nilai Kontrak Jasa Konstruksi yang dikenakan Pajak Penghasilan yang bersifat final.

Penghasilan lain-lain

Penghasilan yang diterima atau diperoleh Penyedia Jasa dari luar usaha Jasa Konstruksi dikenakan tarif berdasarkan ketentuan umum Undang-Undang PPh.