Dividen merupakan bagian laba yang diterima oleh pemegang saham. Terkait status perpajakannya di Indonesia, terdapat aturan spesifik yang membedakan antara penerima orang pribadi dan badan usaha, terutama pasca berlakunya Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja yang kemudian diserap ke dalam UU Harmonisasi Peraturan Perpajakan (HPP).

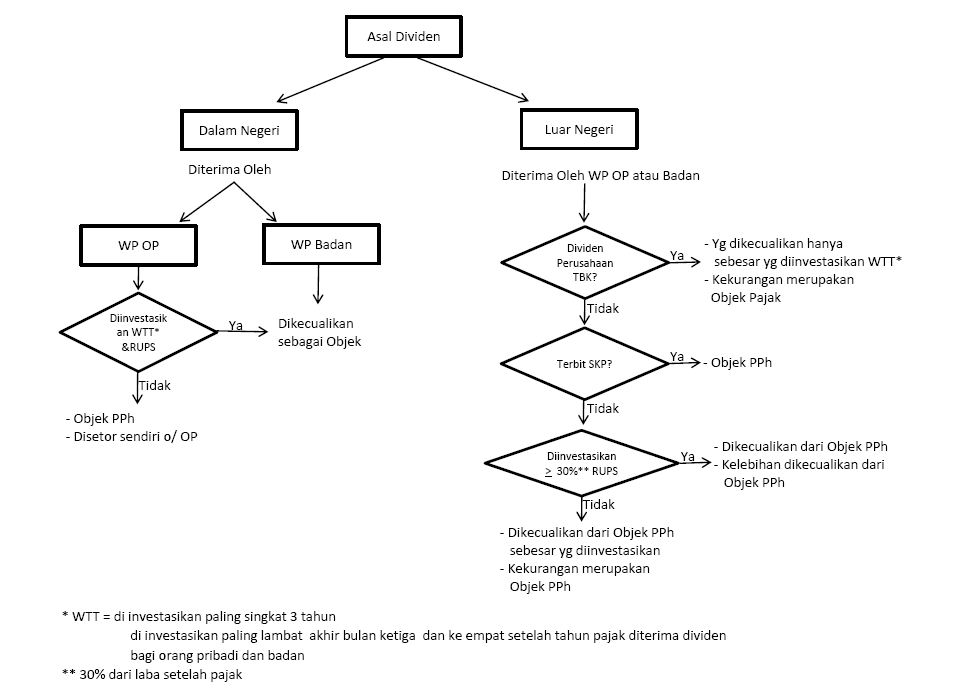

PP Nomor 55 Tahun 2022 mengatur penyesuaian di bidang Pajak Penghasilan. Aturan ini merupakan petunjuk pelaksana UU HPP. Ketentuan mengenai dividen diatur pada Bagian Ketiga Pasal 9 hingga 11. Membaca pasal-pasal tersebut sering kali membingungkan pembaca. Hal ini karena aturan saling merujuk antar pasal dan ayat. Pemahaman atas aturan ini cenderung sulit diingat dalam waktu lama. Kerumitan tersebut membuat proses belajar menjadi tidak efisien. Diagram ini akan menyederhanakan alur aturan agar lebih cepat dimengerti.

Pelaporan dalam SPT Tahunan

Selain itu WP juga harus memahami pengisian SPT dalam melaporkan dividen tersebut.

Untuk dividen yang dikecualikan sebagai Objek Pajak tersebut, sesuai dengan pasal 37 PMK Nomor 18 tahun 2021 tentang Pelaksanaan UU No.11 tahun 2020 Tentang cipta Kerja dibidang Pajak Penghasilan, PPN, PPnBm serta KUP maka pelaporannya masuk kepada Bagian Penghasilan yang tidak termasuk Objek Pajak. Dalam eForm SPT 1770S tahun 2022 telah disediakan kolom pada bagian angka 6 huruf c yaitu Penghasilan lain yang dikecualikan dari objek pajak penghasilan

Sementara bila dividen tersebut tidak diinvestasikan dan tentunya merupakan objek maka pengisian penghasilan dividen di bagian A. Penghasilan yang dikenakan Pajak Final dan/atau bersifat final pada angka 14.

Ringkasan tabel pengenaan Pajak

| Subjek Penerima | Status Pajak | Syarat |

| WP Badan (PT/CV) | Bebas Pajak | Tanpa Syarat |

| WP Orang Pribadi | Bebas Pajak | Diinvestasikan kembali (min. 3 tahun) |

| WP Orang Pribadi | Pajak Final 10% | Tidak diinvestasikan kembali |

Baca juga : Ilustrasi contoh Perhitungan dividen bebas pajak ; bentuk investasi atas dividen yang dikecualikan dari Objek Pajak

Baca juga : Update seputar aturan pidana pajak