Memahami Subjek Pajak Dalam Negeri (SPDN) di Indonesia

Dalam sistem perpajakan Indonesia, status subjek pajak sangat menentukan bagaimana seseorang atau suatu entitas dikenai pajak atas penghasilannya. Status sebagai Subjek Pajak Dalam Negeri membawa konsekuensi kewajiban perpajakan yang bersifat world-wide income (penghasilan dari mana pun asalnya dikenai pajak di Indonesia).

1. Dasar Hukum

Ketentuan mengenai subjek pajak diatur dalam beberapa regulasi utama:

- UU Nomor 7 Tahun 1983 tentang Pajak Penghasilan (telah beberapa kali diubah, terakhir dengan UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan atau UU HPP).

- PMK No. 18/PMK.03/2021 tentang Pelaksanaan Undang-Undang Cipta Kerja di Bidang PPh, PPN, serta KUP.

PER-23/PJ/2025 (dan aturan turunannya yang berlaku di tahun 2026) mengenai penentuan status subjek pajak dan modernisasi administrasi melalui sistem Coretax.

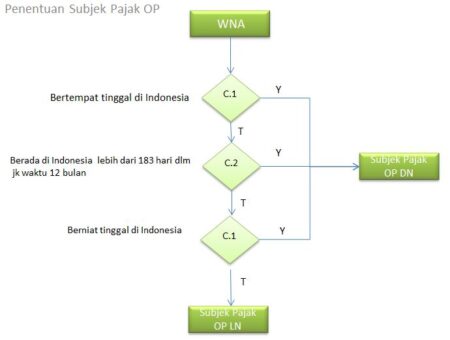

Kriteria Penentuan Subjek Pajak Dalam Negeri

Penentuan subjek pajak dibedakan antara Orang Pribadi dan Badan.

A. Orang Pribadi (WNI maupun WNA)

Orang pribadi yang bertempat tinggal di Indonesia sebagaimana dimaksud pada huruf c1 merupakan orang pribadi yang:

a. Bermukim atau Tempat Tinggal

Orang Pribadi tersebut bermukim di suatu tempat di Indonesia yang dikuasai atau dapat digunakan setiap saat; dimiliki, disewa, atau tersedia untuk digunakan; dan bukan sebagai tempat persinggahan oleh orang pribadi tersebut;

b. memiliki pusat kegiatan utama di Indonesia

Orang Pribadi tersebut memiliki pusat kegiatan utama yang digunakan oleh orang pribadi sebagai pusat kegiatan atau urusan pribadi, sosial, ekonomi, dan/ atau keuangan di Indonesia; atau

c. menjalankan kebiasaan atau kegiatan sehari-hari di Indonesia, antara lain aktivitas yang menjadi kegemaran atau hobi.

d. Time Test

Jangka waktu 183 (seratus delapan puluh tiga) hari sebagaimana dimaksud pada huruf c2 ditentukan dengan menghitung lamanya subjek pajak orang pribadi berada di Indonesia dalam jangka waktu 12 (dua belas) bulan, baik secara terus menerus atau terputus-putus dengan bagian dari hari dihitung penuh sebagai 1 (satu) hari.

Subjek pajak orang pribadi dianggap mempunyai niat untuk bertempat tinggal di Indonesia sebagaimana dimaksud pada c3 dapat dibuktikan dengan dokumen berupa:

- a. Kartu Izin Tinggal Tetap (KITAP);

- b. Visa Tinggal Terbatas (VITAS) dengan masa berlaku lebih dari 183 hari;

- c. Izin Tinggal Terbatas (ITAS) dengan masa berlaku lebih dari 183 hari;

- d. kontrak atau perjanjian untuk melakukan pekerjaan, usaha, atau kegiatan yang dilakukan di Indonesia selama lebih dari 183 hari; atau

- e. dokumen lain yang dapat menunjukkan niat untuk bertempat tinggal di Indonesia, seperti kontrak sewa tempat tinggal lebih dari 183 hari atau dokumen yang menunjukkan pemindahan anggota keluarga.

Baca Juga : Banding atas SPKTNP Bea Cukai