Mengenal Prosedur Penagihan Pajak: Dari Surat Teguran hingga Surat Paksa

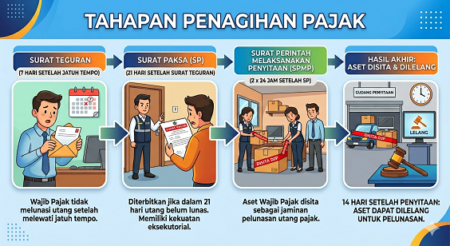

Penagihan Pajak seringkali menjadi momen yang “mendebarkan” bagi wajib pajak, namun sebenarnya proses ini memiliki prosedur yang sangat teratur dan kaku untuk menjamin keadilan serta kepastian hukum. Berikut adalah ulasan mendalam mengenai regulasi, praktik, dan tahapan penagihan pajak di Indonesia. Regulasi dan Dasar Hukum Penagihan pajak Di Indonesia, payung hukum utama yang mengatur proses ini … Read more