Dividen merupakan bagian laba yang diterima oleh pemegang saham. Terkait status perpajakannya di Indonesia, terdapat aturan spesifik yang membedakan antara penerima orang pribadi dan badan usaha, terutama pasca berlakunya Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja yang kemudian diserap ke dalam UU Harmonisasi Peraturan Perpajakan (HPP).

Berikut adalah penjelasan mengenai status pajak dividen dan aturan hukumnya:

1. Dividen bebas Pajak ?

Secara umum, dividen adalah objek pajak penghasilan. Namun, ada pengecualian atau fasilitas pajak tidak terutang (bebas pajak) dengan syarat tertentu.

- Penerima Wajib Pajak Orang Pribadi (WPOP) Dalam Negeri: Dividen merupakan objek pajak, namun dikecualikan dari objek pajak jika dividen tersebut diinvestasikan kembali di wilayah Indonesia dalam jangka waktu tertentu. Jika tidak diinvestasikan, dikenakan PPh Final sebesar 10%.

- Penerima Wajib Pajak Badan Dalam Negeri: Dividen yang berasal dari dalam negeri dikecualikan dari objek pajak (Bebas Pajak) tanpa syarat investasi kembali.

Penerima Wajib Pajak Luar Negeri: Dikenakan PPh Pasal 26 sebesar 20% atau sesuai tarif Tax Treaty (P3B) yang berlaku.

Dasar Hukum

Aturan mengenai pemajakan dividen ini diatur dalam:

- UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP) yang mengubah beberapa pasal dalam UU Pajak Penghasilan (PPh).

- Peraturan Pemerintah (PP) Nomor 9 Tahun 2021.

Peraturan Menteri Keuangan (PMK) Nomor 18/PMK.03/2021, yang secara spesifik mengatur tata cara pengecualian pengenaan PPh atas dividen.

Ketentuan Jika Diinvestasikan Kembali

Agar dividen yang diterima oleh Wajib Pajak Orang Pribadi menjadi Bebas Pajak, terdapat kriteria yang harus dipenuhi sesuai PMK 18/2021:

Kriteria Investasi:

Dividen harus diinvestasikan di Indonesia pada instrumen tertentu, seperti:

- Surat Berharga Negara (SBN) atau SBSN.

- Saham perusahaan yang tercatat di Bursa Efek Indonesia (BEI).

- Investasi infrastruktur melalui kerja sama pemerintah dengan badan usaha.

- Emas batangan (kadar 99,99%).

- Investasi pada sektor riil berdasarkan prioritas strategis negara.

- Tabungan atau deposito pada bank umum.

Jangka Waktu:

Investasi harus dilakukan paling lambat akhir bulan ketiga setelah tahun pajak berakhir. Investasi tersebut wajib dipertahankan selama minimal 3 tahun terhitung sejak tahun pajak dividen diterima.

Kewajiban Pelaporan:

Wajib Pajak harus menyampaikan Laporan Realisasi Investasi secara berkala melalui akun DJP Online paling lambat akhir bulan ketiga untuk tahun pajak berikutnya selama masa investasi (3 tahun).

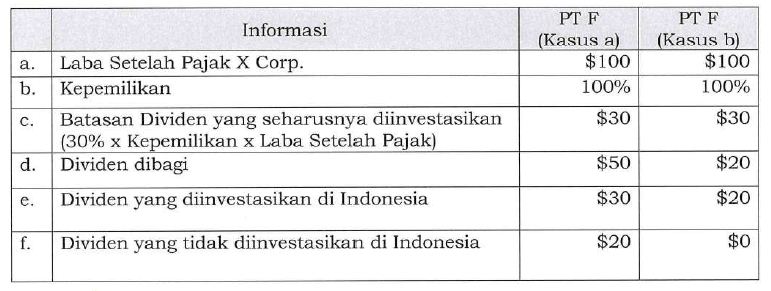

Contoh Perhitungan Dividen Bebas Pajak

Bagi Wajib pajak yg memiliki investasi di Luar Negeri dan menerima Dividen, berikut ini ilustrasi perhitungan dividen yang dikecualikan sbg objek Pajak.

PT F memiliki 100% saham X Corp. (saham tidak diperdagangkan di bursa efek luar negeri) yang berkedudukan di Negara W. Pada tahun 2020, X Corp. membukukan Laba Setelah Pajak sebesar $100.

Pada tanggal 10 Maret 2021:

- a. X Corp. membagikan Dividen $50. Dividen yang diinvestasikan di Indonesia sebesar $30.

- b. X Corp. membagikan Dividen $20. Dividen yang diinvestasikan di Indonesia sebesar $20.

Besarnya Dividen PT F yang dikecualikan dari objek PPh dan yang dikenai PPhsebagai berikut:

Dividen yang dikecualikan dari objek PPh:

- a. PT F (kasus a), se besar $30.

b. PT F (kasus b), sebesar $20.

Dividen yang dikenai PPh (selisih batasan 30% Laba Setelah Pajak dengan Dividen yang diinvestasikan):

- 1. PT F (kasus a), sebesar $0 (tidak ada yang menjadi objek PPh);

- 2. PT F (kasus b), sebesar $10 ($30-$20).

Selisih bagian Laba Setelah Pajak dengan batasan Dividen yang seharusnya diinvestasikan:

- 1. PT F (kasus a), sebesar $70;

- 2 . PT F (kasus b), sebesar $70,

- tidak dikenai PPh.

Baca Juga : Aturan baru tentang dividen