Aspek Pajak Perusahaan Pelayaran diatur dalam PP 50 Tahun 2019 jo. PMK 41/PMK.03/2020. kemudian PP 50 tahun 2019 diubah dengan PP 49 tahun 2022 . Pembahasan berikut dibawah ini masih mengacu pada PMK 41/PMK.03/2020 yang merupakan Turunan dari PP 50 Tahun 2019. Dalam konteks pembahasan Aspek Pajak Perusahaan Pelayaran yang di maksud disini adalah Perusahaan Pelayaran Niaga Nasional yaitu badan hukum Indonesia yang menyelenggarakan usaha jasa angkutan laut atas dasar sewa untuk jangka waktu atau perjalanan tertentu ataupun berdasarkan perjanjian dan telah memiliki surat izin usaha dari Menteri yang menyelenggarakan urusan pemerintahan di bidang perhubungan

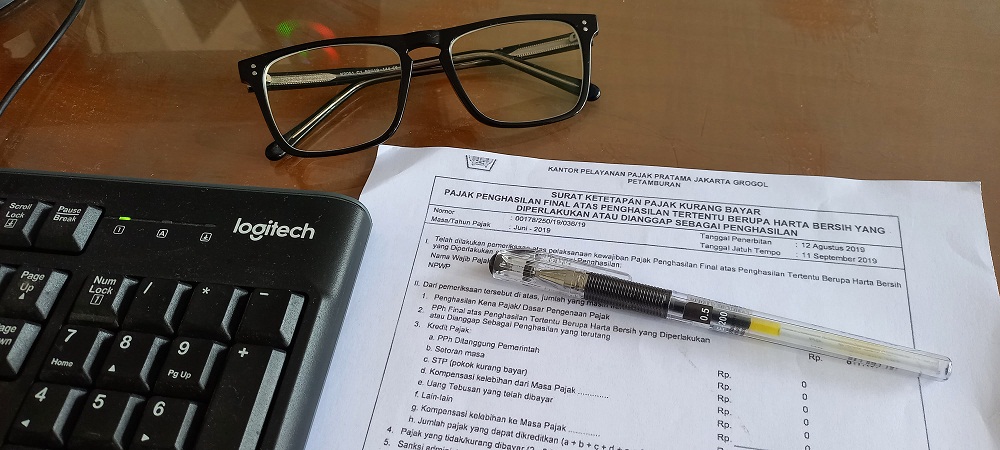

PPh Final 0,5%: Antara Janji Pemerintah dan Realita UMKM

Sektor Usaha Mikro, Kecil, dan Menengah (UMKM) kembali berada di persimpangan jalan dan bingung. Fasilitas tarif pajak rendah sebesar 0,5% yang selama ini menjadi “napas” bagi pelaku usaha dalam memenuhi kewajiban perpajakan, kini tengah menunggu kepastian kelanjutannya. Meskipun wacana perpanjangan aturan ini sudah digaungkan oleh Menko Bidang Perekonomian dan Menteri UMKM sejak setahun kebelakang, publik masih bertanya-tanya: Di mana draf revisi PP tersebut tertahan?