Suwardi Hasan

Suwardi Hasan

Sengketa Pajak: Surat Keterangan Asal

Putusan Pengadilan Pajak Nomor PUT-001916.47/2025/PP/M.XVIIB Tahun 2025 ini merupakan hasil pemeriksaan dan pemutusan sengketa pajak (Surat Keterangan Asal) tingkat pertama dan terakhir yang dilakukan secara elektronik dengan Pihak yang Bersengketa PT INDONESIA NIPPON STEEL PIPE selaku pemohon banding yang diwakili oleh Kuasa Hukumnya Suwardi Hasan, S.H., S.E., M.Ak., CA

Sengketa Pajak : Primary adjustment

Primary Adjustment adalah koreksi pertama yang dilakukan oleh otoritas pajak terhadap harga transaksi antara pihak-pihak yang memiliki hubungan istimewa. Ini terjadi ketika otoritas pajak menilai bahwa harga transfer yang ditetapkan oleh wajib pajak tidak sesuai dengan Prinsip Kewajaran dan Kelaziman Usaha. (Arm’s Length Principle/ALP). Akibatnya, otoritas pajak mengubah (menaikkan atau menurunkan) nilai transaksi tersebut untuk … Read more

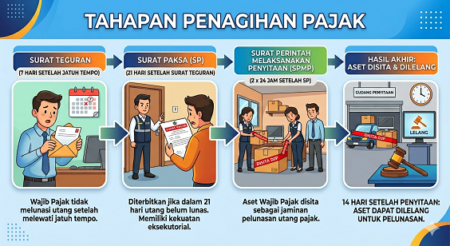

Mengenal Prosedur Penagihan Pajak: Dari Surat Teguran hingga Surat Paksa

Penagihan Pajak seringkali menjadi momen yang “mendebarkan” bagi wajib pajak, namun sebenarnya proses ini memiliki prosedur yang sangat teratur dan kaku untuk menjamin keadilan serta kepastian hukum. Berikut adalah ulasan mendalam mengenai regulasi, praktik, dan tahapan penagihan pajak di Indonesia. Regulasi dan Dasar Hukum Penagihan pajak Di Indonesia, payung hukum utama yang mengatur proses ini … Read more

Apa itu NITKU?

Tulisan ini merupakan tulisan Deanova Sabila, pegawai Direktorat Jenderal Pajak dengan judul “Mengengal NITKU, Pengganti NPWP Cabang?” Sebagai tanda pengenal dalam menjalankan kewajiban perpajakan, memiliki Nomor Pokok Wajib Pajak atau biasa disingkat NPWP adalah hal pertama yang harus Anda perhatikan. NPWP digunakan dalam melaksanakan berbagai hak dan kewajiban perpajakan ataupun kebutuhan administratif lain selain yang … Read more

Kuasa dalam Aplikasi Coretax

Topik mengenai Coretax masih aktual untuk dibicarakan, khususnya mengenai kendala dalam mengakses system coretax. Kendala tersebut berupa masih adanya webpage/form yang error ketika diakses, lambatnya ketika aplikasi di akses. Kesemua permasalahan ini tentunya sudah menjadi perhatian Direktorat Jenderal Pajak (DJP) dan sebagian sudah di tindaklanjuti. Aturan akses Coretax Pengurus Perusahaan (direktur) merupakan “super user” yang … Read more