Merujuk pada Pasal 1 ayat 6 Undang-Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak, Banding adalah upaya hukum yang dapat dilakukan oleh Wajib Pajak atau penanggung Pajak terhadap suatu keputusan yang dapat diajukan Banding, berdasarkan peraturan perundang-undangan perpajakaan yang berlaku.

Merujuk pada Pasal 1 ayat 6 Undang-Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak, Banding adalah upaya hukum yang dapat dilakukan oleh Wajib Pajak atau penanggung Pajak terhadap suatu keputusan yang dapat diajukan Banding, berdasarkan peraturan perundang-undangan perpajakaan yang berlaku.

A. KETENTUAN PENGAJUAN BANDING

- Surat Banding diajukan secara tertulis dalam Bahasa Indonesia kepada Pengadilan Pajak.

- Surat Banding dan kelengkapan administrasi ditujukan kepada Ketua Pengadilan Pajak dengan alamat Jl. Hayam Wuruk Nomor 7 Jakarta Pusat 10120.

- Surat Banding atas keputusan yang diterbitkan oleh DJP dan Pemda disampaikan dalam jangka waktu 3 (tiga) bulan sejak tanggal diterima keputusan yang dibanding.

- Surat Banding atas keputusan yang diterbitkan oleh DJBC disampaikan dalam jangka waktu 60 (enam puluh) hari sejak tanggal diterima keputusan yang dibanding.

- Terhadap 1 (satu) keputusan diajukan 1 (satu) surat banding.

- Surat Banding dapat disampaikan dengan cara dikirim melalui Pos atau ekspedisi tercatat atau diantar langsung dan disampaikan melalui Loket Penerimaan Surat Pengadilan Pajak melalui mekanisme Antrean Online.

B. KELENGKAPAN ADMINISTRASI SURAT BANDING (SE-08/PP/2017)

- Surat Banding diajukan ke Pengadilan Pajak terdiri dari 2 (dua) rangkap (1 asli dan 1 fotokopi).

- Surat Banding dilampiri dengan fotokopi Keputusan yang diajukan banding serta fotokopi surat atau dokumen lainnya sebanyak 2 (dua) rangkap.

- Surat atau dokumen lainnya sebanyak 2 (dua) rangkap antara lain:

- Banding Pajak Pusat/Daerah:

- Surat Keputusan yang dibanding,

- Surat Keberatan,

- Surat Ketetapan Pajak (SKP),

- Surat Setoran Pajak (SSP) dalam hal terdapat setoran pajak.

- Banding Bea dan Cukai:

- Surat Keputusan yang dibanding,

- Surat Keberatan,

- Surat Penetapan Tarif dan/atau Nilai Pabean (SPTNP) atau Surat Penetapan Pabean (SPP) atau Surat Penetapan Perhitungan Bea Keluar (SPPBK) sesuai Keputusan Keberatan yang dibanding.

- Pemberitahuan Impor Barang (PIB) atau Pemberitahuan Ekspor Barang (PEB).

- Banding Pajak Pusat/Daerah:

- Bukti bayar 50% dari jumlah pajak yang terutang.

- Dokumen pendukung lain sebanyak 1 (satu) rangkap:

- Fotokopi akta pendirian dan perubahannya (yang mencantumkan pengurus yang menandatangani surat banding, surat keberatan, surat kuasa khusus, dan pakta integritas) yang telah dimeteraikan kemudian.

- Asli surat kuasa khusus bermeterai apabila penandatangan surat banding dikuasakan.

- Fotokopi kartu kuasa hukum apabila dikuasakan kepada kuasa hukum.

- Pakta Integritas.

- Surat Banding disampaikan dalam bentuk softcopy dalam format Microsoft Word (.doc) dan Portable Document Format (pdf.)

- Softcopy surat atau dokumen lainnya disampaikan dalam format pdf.

- Softcopy disampaikan dalam bentuk CD atau Flashdisk 1 (satu) buah untuk setiap surat banding yang diajukan.

- Daftar isian surat banding/gugatan. (dapat diunduh di sini)

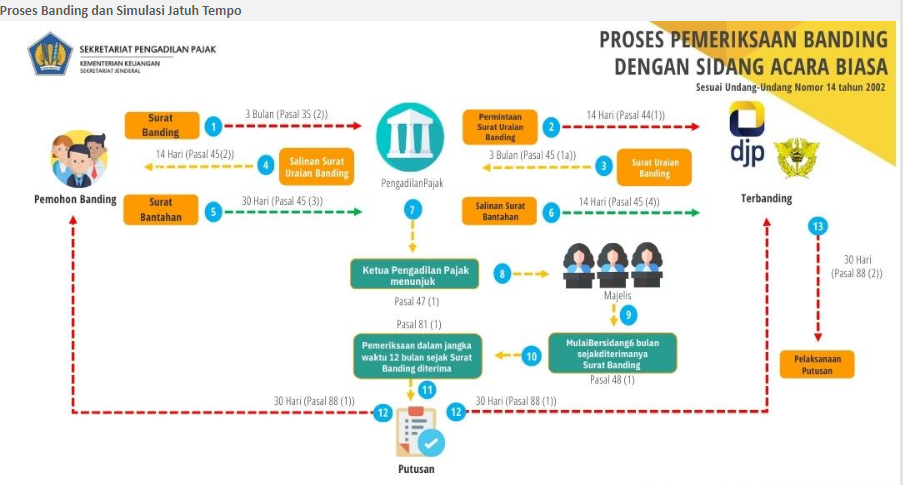

C. ALUR PROSES BANDING

2. Pengadilan Pajak meminta Surat Uraian Banding atau Surat Tanggapan atas Surat Banding atau Surat Gugatan kepada terbanding atau tergugat dalam jangka waktu 14 (empat belas) hari sejak tanggal diterima Surat Banding atau Surat Gugatan.

3.Terbanding atau tergugat menyerahkan Surat Uraian Banding atau Surat Tanggapan sebagaimana dimaksud dalam Pasal 44 dalam jangka waktu:

- a. 3 (tiga) bulan sejak tanggal dikirim permintaan Surat Uraian Banding; atau

- b. 1 (satu) bulan sejak tanggal dikirim permintaan Surat Tanggapan.

4. Salinan Surat Uraian Banding atau Surat Tanggapan sebagaimana dimaksud dalam ayat (1) oleh Pengadilan Pajak dikirim kepada pemohon Banding atau penggugat dalam jangka waktu 14 (empat belas) hari sejak tanggal diterima.

D. ACARA SIDANG PEMERIKSAAN

Acara sidang pemeriksaan pertama yang dilakukan oleh majelis hakim adalah memeriksa ketentuan formal yang meliputi Pemohon banding dan/atau kuasanya.

- Pemohon banding harus dapat / wajib membuktikan dengan membawa dan menunjukkan akta notaris asli yang menunjukkan bahwa penandatangan surat banding/gugatan adalah yang berwenang, jika Perseroan diwakili oleh Pengurus Perusahaan .

- Identitas diri (KTP/SIM)

- Surat Kuasa Khusus dari pemberi kuasa yang sah,

- Izin Kuasa Hukum dan Kartu kuasa hukum yang masih berlaku

- Lampiran SPT 1721-A1 dan SPT 1721-I dalam hal yang mewakili adalah pegawai Pemohon Banding/Penggugat

- Pakta integritas yang ditandatangani diatas materai

- Bukti Pengiriman Surat Banding/Gugatan (apabila Surat Banding/gugatan disampaikan melalui Pos tercatat)

- Surat Setoran Pajak atau Bukti Penerimaan negara yang mencantumkan pembayaran minimal sebesar jumlah yang telah disetujui pda pembahasan akhir pemeriksaan.

- Bukti tanda terima Keputusan Keberatan yang diajukan banding/gugatan

- Bukti Tanda terima penyampaian SPT