Kawasan Ekonomi Khusus yang selanjutnya disebut KEK adalah kawasan dengan batas tertentu dalam wilayah hukum Negara Kesatuan Republik Indonesia yang ditetapkan untuk menyelenggarakan fungsi perekonomian dan memperoleh fasilitas tertentu.

UU nomor 39 tahun 2009 tentang kawasan ekonomi khusus dan peraturan pemerintah pengganti undang undang nomor 2 tahun 2022 tentang cipta kerja. Tujuan utama pengembangan KEK adalah untuk menciptakan pertumbuhan ekonomi, pemertaan pembangunan, dan peningkatan daya saing bangsa.

KEK dikembangkan melalui penyiapan kawasan yang memiliki keunggulan geoekonomi dan geostrategi dan berfungsi untuk menampung kegiatan industri, ekspor, impor, dan kegiatan ekonomi lain yang memiliki nilai ekonomi tinggi dan daya saing internasional.

Geoekonomi adalah kombinasi faktor ekonomi dan geografi dalam perdagangan internasional. Geostrategi adalah kombinasi faktor geopolitik (pengaruh faktor geografi, ekonomi, dan demografi dalam politik luar negeri suatu negara) dan strategi yang memberikan peran tertentu pada suatu kawasan geografis.

Kegiatan usaha di KEK terdiri atas:

- a. produksi dan pengolahan;

- b. logistik dan distribusi; meliputi antara lain kegiatan penyimpanan, perakitan, penyortiran, pengepakan, pendistribusian, perbaikan dan perekondisian permesinan dari dalam negeri dan dari luar negeri.

- c. pengembangan teknologi; adalah kegiatan usaha yang meliputi antara lain kegiatan riset dan teknologi, rancangan bangunan dan rekayasa, teknologi terapan, pengembangan perangkat lunak, serta jasa di bidang teknologi informasi.

- d. pariwisata; adalah kegiatan usaha yang meliputi antara lain kegiatan usaha pariwisata untuk mendukung penyelenggaraan hiburan dan rekreasi, pertemuan, perjalanan insentif dan pameran, serta kegiatan yang terkait

- e. pendidikan; f. kesehatan; g. energi; dan/atau h. ekonomi lain.

Di dalam KEK disediakan lokasi untuk usaha mikro, kecil, menengah, dan koperasi, baik sebagai Pelaku Usaha maupun sebagai pendukung kegiatan perusahaan yang berada di dalam KEK.

Fasiltas dan kemudahan Berusaha

(1) Wajib pajak yang melakukan kegiatan usaha di KEK diberi fasilitas pajak penghasilan.

(2) Selain fasilitas pajak penghasilan sebagaimana dimaksud pada ayat (1), dapat diberikan tambahan fasilitas pajak penghasilan sesuai dengan jenis kegiatan usaha di KEK

(3) Ketentuan lebih lanjut mengenai pemberian fasilitas pajak penghasilan sebagaimana dimaksud pada ayat (1) dan ayat (2) diatur dalam atau berdasarkan PP No 40 Tahun 2021 tentang Penyelenggaraan KEK

1. Impor barang ke KEK diberikan fasilitas berupa:

- a. pembebasan atau penangguhan bea masuk;

- b. pembebasan cukai sepanjang barang tersebut merupakan bahan baku atau bahan penolong produksi;

- c. tidak dipungut pajak pertambahan nilai atau pajak pertambahan nilai dan pajak penjualan atas barang mewah untuk barang kena pajak; dan d. tidak dipungut pajak penghasilan impor.

(2) Penyerahan barang kena pajak berwujud dari tempat lain dalam daerah pabean, kawasan perdagangan bebas dan pelabuhan bebas, dan tempat penimbunan berikat ke KEK diberikan fasilitas tidak dipungut pajak pertambahan nilai atau pajak pertambahan nilai dan pajak penjualan atas barang mewah.

(3) Pemanfaatan barang kena pajak tidak berwujud serta jasa kena pajak di KEK diberikan fasilitas tidak dipungut pajak pertambahan nilai atau pajak pertambahan nilai dan pajak penjualan atas barang mewah. Yang dimaksud dengan “pemanfaatan barang kena pajak tidak berwujud serta jasa kena pajak di KEK” adalah pemanfaatan baik yang berasal dari dalam KEK sendiri ataupun yang berasal dari KEK lainnya, luar daerah pabean, tempat lain dalam daerah pabean, kawasan bebas, dan tempat penimbunan berikat.

(4) Penyerahan barang kena pajak tidak berwujud, barang kena pajak tidak berwujud, dan jasa kena pajak di KEK ke tempat lain dalam daerah pabean dikenai pajak pertambahan nilai atau pajak pertambahan nilai dan pajak penjualan atas barang mewah kecuali ditujukan ke kawasan atau pihak yang mendapatkan fasilitas pajak pertambahan nilai atau pajak pertambahan nilai dan pajak penjualan atas barang mewah.

(5) Ketentuan mengenai kriteria dan perincian barang kena pajak berwujud, barang kena pajak tidak berwujud, dan/atau jasa kena pajak sebagaimana dimaksud pada ayat (1), ayat (2), dan ayat (3) diatur dalam atau berdasarkan PP No 40 Tahun 2021 tentang Penyelenggaraan KEK

Impor barang konsumsi ke KEK yang kegiatan utamanya bukan produksi dan pengolahan diberikan fasilitas:

- a. bagi barang konsumsi yang bukan barang kena cukai dengan jumlah dan jenis tertentu sesuai dengan bidang usahanya diberikan fasilitas pembebasan bea masuk dan tidak dipungut pajak dalam rangka impor; dan

- b. bagi barang konsumsi yang berupa barang kena cukai dikenakan cukai dan diberikan fasilitas pembebasan bea masuk dan tidak dipungut pajak dalam rangka impor. Penjelasan: Yang dimaksud dengan “barang konsumsi” antara lain: a. barang konsumsi yang diperlukan oleh Pelaku Usaha di KEK yang kegiatan utamanya bukan produksi dan pengolahan dalam menjalankan usahanya; b. waktu penggunaannya relatif singkat; dan c. tidak ditujukan untuk penggunaan di luar KEK. Jenis dan jumlahnya diusulkan oleh Administrator dan disetujui oleh Dewan Nasional.

Barang konsumsi asal impor yang dikeluarkan ke tempat lain dalam daerah pabean harus dilunasi bea masuk dan/ atau pajak dalam rangka impor.

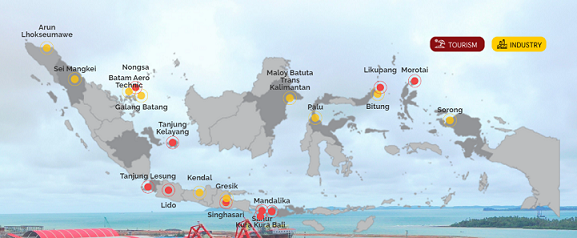

Kehadiran KEK diharapkan membangun kemampuan dan daya saing ekonomi pada level nasional melalui industri- industri dan pariwisata bernilai tambah dan berantai nilai. Hingga tahun 2023 terdapat 20 KEK di Indonesia dapat diklik di sini

PP No 40 Tahun 2021 tentang Penyelenggaraan KEK Peraturan Menkeu No 237/PMK.010/202 0 tentang Perlakuan Perpajakan, Kepabeanan, dan Cukai Pada KEK jo.Per Menkeu No 33/PMK.010/2021