Hibah Wasiat dan Hibah, meski terdengar sama tapi memiliki perbedaan mendasar pada waktu peralihan hak dan aspek legalitasnya menurut KUHPerdata. Tulisana ini mengulas perbedaannya, prosedur pendaftaran Hibah wasiat, perhitungan BPHTB keduanya.

1. Hibah (Inter Vivos) Ini adalah pemberian sukarela antara dua pihak yang masih hidup. Begitu Akta Hibah ditandatangani dan balik nama dilakukan, kepemilikan barang tersebut langsung berpindah. Dalam konteks keluarga, hibah sering dilakukan untuk menghindari sengketa di masa depan, namun harus tetap memperhatikan Legitieme Portie (bagian mutlak ahli waris lain) agar tidak digugat di kemudian hari.

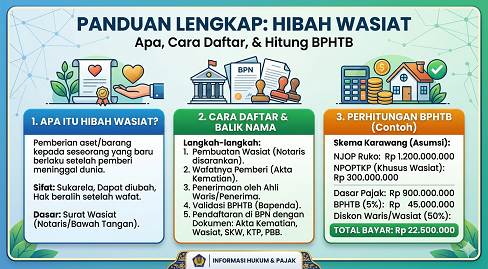

2. Hibah Wasiat (Legaat) Ini adalah pemberian berupa barang tertentu (misalnya: “Saya berikan rumah di Karawang kepada anak bungsu saya”) yang dicantumkan dalam wasiat. Selama pemberi masih hidup, rumah tersebut masih 100% miliknya dan bisa dijual atau dijaminkan. Hak penerima baru muncul ketika surat kematian diterbitkan.

Berikut adalah perbandingan poin-poin utamanya:

| Aspek Perbedaan | Hibah (Schenking) | Hibah Wasiat (Legaat) |

| Waktu Pelaksanaan | Dilakukan saat pemberi hibah masih hidup. | Baru berlaku setelah pemberi hibah meninggal dunia. |

| Sifat Pemberian | Bersifat final dan tidak dapat ditarik kembali secara sepihak (kecuali syarat tertentu). | Dapat diubah atau dibatalkan kapan saja selama pemberi wasiat masih hidup. |

| Bentuk Dokumen | Harus dengan Akta Notaris (Akta Hibah). | Tertuang dalam Surat Wasiat (Testamen). |

| Penerimaan | Penerima harus menyatakan menerima (konsensual) saat itu juga. | Penerima bisa menentukan sikap setelah pemberi meninggal (menerima atau menolak). |

| Ketentuan Waris | Sering dianggap sebagai “uang muka” warisan yang nantinya diperhitungkan dalam pembagian waris. | Merupakan pesan khusus untuk memberikan benda tertentu kepada orang tertentu dari porsi waris. |

Demikian penjelasan perbedaan hibah dan hibah wasiat. Bagi seseorang yang hendak membuat hibah wasiat berupa tanah/bangunan. Ada prosedur pendaftaran ke Kantor pertanahan yang harus dilakukan yang akan dijelaskan berikut ini dalam konteks Perda Kab. Karawang.

Pendaftaran Hibah Wasiat di kantor pertanahan

Berdasarkan Peraturan Daerah Kabupaten Karawang Nomor 17 Tahun 2023, pendaftaran peralihan hak atas tanah karena Hibah Wasiat di kantor pertanahan memiliki prosedur utama yang berkaitan dengan kewajiban perpajakan daerah (BPHTB).

Berikut adalah ketentuan proseduralnya:

- Penyertaan Bukti Pembayaran BPHTB: Syarat mutlak bagi Kepala Kantor Bidang Pertanahan untuk melakukan pendaftaran peralihan hak adalah penyerahan bukti pembayaran BPHTB oleh Wajib Pajak. Tanpa bukti ini, kantor pertanahan secara hukum dilarang memproses pendaftaran tersebut.

- Saat Terutangnya Pajak: Kewajiban pajak (saat terutang BPHTB) untuk hibah wasiat ditetapkan pada tanggal dibuat dan ditandatanganinya akta hibah wasiat tersebut. Hal ini berbeda dengan waris biasa yang saat terutangnya dihitung pada tanggal pendaftaran ke kantor pertanahan

- Validasi Dokumen: Kantor pertanahan juga memerlukan kepastian mengenai status objek pajak. Bupati dapat menerbitkan surat keterangan bukan Objek BPHTB jika perolehan hak tersebut memang dikecualikan berdasarkan peraturan, guna memberikan kepastian bagi Kepala Kantor Bidang Pertanahan dalam proses pendaftaran.

- Kewajiban Pejabat Pembuat Akta Tanah (PPAT)/Notaris: Sebelum pendaftaran ke kantor pertanahan, PPAT atau Notaris wajib meminta bukti pembayaran BPHTB kepada Anda sebelum menandatangani akta pemindahan hak.

Keringanan yang Perlu Diperhatikan dalam Proses Pendaftaran:

Dalam pengurusan dokumen hibah wasiat ini, jika Anda memiliki hubungan keluarga sedarah garis lurus satu derajat (seperti anak kandung), Anda berhak atas:

- Tarif khusus sebesar 2,5% (diskon 50% dari tarif normal).

- NPOPTKP sebesar Rp300.000.000,00, sehingga pajak hanya dihitung dari nilai pasar yang melebihi angka tersebut.

Perlu diperhatikan bahwa sumber ini hanya mengatur prosedur dari sisi perpajakan daerah (BPHTB) sebagai syarat pendaftaran. Untuk prosedur administratif pertanahan lainnya secara lengkap (seperti pengecekan sertifikat atau syarat formulir), Anda tetap harus mengikuti ketentuan teknis yang berlaku di Kantor Pertanahan/BPN setempat.

Contoh Perhitungan BPHTB atas Hibah Wasiat

Perhitungan BPHTB untuk Hibah Wasiat di wilayah seperti Kabupaten Karawang mengikuti ketentuan yang serupa dengan perolehan karena Waris. Hal ini dikarenakan keduanya baru terjadi saat pemberi hak meninggal dunia, sehingga mendapatkan fasilitas NPOPTKP yang lebih tinggi dibandingkan hibah biasa.

Seseorang menerima hibah wasiat berupa satu unit ruko di kawasan Galuh Mas, Karawang, dengan nilai NJOP sebesar Rp1.200.000.000. Langkah-langkah Perhitungannya:

Tentukan NPOP:

NPOP = Rp1.200.000.000Kurangi dengan NPOPTKP (Khusus Hibah Wasiat):

NPOP – NPOPTKP = Rp1.200.000.000 – Rp300.000.000 = Rp900.000.000Hitung BPHTB Bruto (5%):

5% x Rp900.000.000 = Rp45.000.000Terapkan Diskon Hibah Wasiat (50%):

Karena penerima adalah ahli waris sedarah, maka dikenakan tarif efektif:

50% x Rp45.000.000 = Rp22.500.000.

Perbandingan dengan BPHTB atas Hibah (biasa)

Sebagai perbandingan, jika ini adalah Hibah Biasa (pemberian saat masih hidup), perhitungannya akan jauh lebih mahal karena NPOPTKP-nya lebih kecil:

BPHTB Hibah Biasa:

- NPOPTKP Karawang (Umum): +/- Rp60.000.000 (asumsi).

- Dasar Pengenaan: Rp1.200.000.000 – Rp60.000.000 = Rp1.140.000.000

- Pajak Terutang (Tanpa diskon 50%): 5% x Rp1.140.000.000 =Rp57.000.000

Melalui mekanisme Hibah Wasiat, pajak yang dibayarkan jauh lebih efisien dibandingkan Hibah Biasa, namun proses balik nama sertifikatnya baru bisa dilakukan setelah munculnya Akta Kematian dan Surat Keterangan Waris (SKW).

Demikian ulasan tentang hibah wasiat serta perhitungan BPHTBnya.

Baca : Pajak & Retribusi Karawang : Bedah Perda 17 tahun 2023