Setelah ditunggu lama (untuk tidak dikatakan sangat lama), akhirnya terbit juga aturan pelaksanaan tentang perlakuan pajak penghasilan (PPh) atas imbalan atau penggantian sehubungan dengan pekerjaan atau jasa yang berbentuk natura atau kenikmatan, yaitu PMK No.66 tahun 2023 tanggal 27 Juni 2023. Sesungguhnya aturan ini merupakan kelanjutan atau pelaksanaan PP No. 55 tahun 2022 sekaligus mengganti PMK No. 167 tahun 2018.

PMK No.66 tahun 2023 yang mulai berlaku 1 Juli 2023 ini terdiri dari 20 halaman ditambah lampiran sebanyak 32 halaman sehingga memberi kesan tidak sederhana. Jumlah Pasal sebanyak 25, tetapi 13 Pasal mengatur Tata Cara Pemberian Pengecualian dari Obyek PPh atas penggantian/imbalan natura/kenikmatan yang disediakan di daerah tertentu. Demikian pula, dari Lampiran sebanyak 32 halaman, 21 halaman mengatur tentang Tata Cara Pemberian Pengecualian dari Obyek PPh atas penggantian/imbalan natura/kenikmatan yang disediakan di daerah tertentu.

Terlepas dari jumlah pasal dan jumlah halaman yang tidak sedikit itu, di bawah ini akan disajikan uraian singkat tentang perlakuan PPh atas Imbalan/Penggantian berbentuk natura/kenikmatan sehubungan dengan pekerjaan/jasa. Mempertimbangkan bahwa jumlah WP (baik Pemberi kerja maupun Pegawai/Pemberi Jasa) lebih banyak yang bukan di daerah tertentu, maka uraian ini hanya membatasi selain perlakuan PPh atas imbalan/penggantian natura/kenikmatan di daerah tertentu dan perlakuan PPh atas imbalan/penggantian natura/kenikmatan yang bersumber dari APBN/APBD/APBDes. Sistimatika uraian ditinjau dari sudut Pemberi Kerja dan Wajib Pajak (Pegawai atau Pemberi Jasa), Cara Penilaian dan Pemotongan Pajaknya.

Untuk lebih memperjelas pemahaman atas uraian di bawah ini, terlebih dahulu dikemukakan bahwa imbalan adalah sesuatu yang diberikan langsung oleh Pemberi Kerja kepada Pegawai atau Pemberi jasa atas pekerjaan atau jasa yang dilakukan, sedangkan penggantian adalah sesuatu yang diberikan oleh Pemberi Kerja kepada Pegawai atau Pemberi jasa atas pekerjaan atau jasa yang dilakukan setelah Pegawai atau Pemberi jasa membayar terlebih dahulu kepada pihak ke tiga (penjual barang atau jasa). Pengertian Pegawai adalah Tenaga Kerja dipekerjakan oleh Pemberi kerja berdasarkan hubungan pekerjaan, sedangkan Pemberi jasa adalah Pemberi jasa kepada Pemberi Kerja selain Pegawai. Dalam PMK No.66 tahun 2023 Pemberi jasa diistilahkan dengan Wajib Pajak.

A. Perlakuan PPh atas Imbalan/Penggantian berbentuk Natura/Kenikmatan dari sudut Pemberi Kerja

Suatu hal yang pasti adalah bahwa bagi Pemberi kerja imbalan/penggantian berbentuk natura/kenikmatan yang diberikan kepada Pegawai/Pemberi Jasa dapat dibiayakan (deductible) sepanjang memenuhi kriteria untuk mendapatkan, menagih dan memelihara (3M) penghasilan. Hal ini ditegaskan Kembali dalam PMK setelah dinyatakan dalam PP No. 55 tahun 2022. Tentu saja hal ini berarti bahwa walaupun bagi Pegawai/ Pemberi jasa merupakan obyek pajak, tetapi jika imbalan/penggantiannya tidak memenuhi kriteria 3 M, maka atas biaya imbalan/penggantian tersebut menjadi Non-Deductible. Dengan kata lain prinsip Deductiblity-Taxability atau Non-Deductibility-Non Taxable tidak belaku dalam kasus tersebut.

Selain syarat 3 M, terdapat syarat lainnya untuk dapat membiayakan imbalan/penggantian natura/kenikmatan kepada Pegawai/Pemberi jasa, yaitu Pemberi Kerja harus melaporkan biaya penggantian atau imbalan yang diberikan dalam bentuk natura/kenikmatan kepada Pegawai/Pemberi jasa dalam Surat Pemberitahuan Tahunan Pajak Penghasilan. Syarat ini merupakan syarat baru yang tidak diatur dalam PP No.55 Tahun 2022

Pengeluaran untuk biaya imbalan/penggantian dalam bentuk kenikmatan yang mempunyai masa manfaat lebih dari 1 (satu) tahun dibebankan melalui penyusutan atau amortisasi sesuai dengan ketentuan peraturan perundang-undangan di bidang Pajak Penghasilan. Pengeluaran untuk biaya imbalan/penggantian dalam bentuk natura/kenikmatan yang mempunyai masa manfaat kurang dari 1 (satu) tahun dibebankan pada tahun terjadinya pengeluaran.

Terkait dengan Pemberi Kerja yang tahun pajaknya bukan tahun takwim/kalender (1 januari sampai dengan 31 Desember), perlakuan deductibility biayanya menurut PMK tetap mengikuti PP No.55 Tahun 2022, yaitu bahwa :

- tanggal 1 Januari 2022, bagi Pemberi Kerja yang menyelenggarakan pembukuan tahun buku 2022 dimulai sebelum tanggal 1 Januari 2022; atau

- tahun buku 2022 dimulai, bagi pemberi kerja yang menyelenggarakan pembukuan tahun buku 2022 dimulai tanggal 1 Januari 2022 atau setelahnya.

Dalam hal imbalan/penggantian merupakan obyek pemotongan PPh Pasal 21, maka Pemberi Kerja baru diharuskan memotong mulai masa Juli 2023. Dengan kata lain PMK ini memberikan relaksasi ketimbang PP No.55 Tahun 2022 yang mewajibkan pemotongan PPh Pasal 21 mulai masa Januari 2023.

B. Perlakuan PPh atas Imbalan/Penggantian dalam bentuk natura/kenikmatan bagi Pegawai/Pemberi Jasa

PMK No.66 Tahun 2023 merinci perlakuan PPh atas Imbalan berupa makan/minum Pegawai, yaitu bahwa makan/minuman yang diberikan kepada seluruh Pegawai di tempat kerja bukan merupakan obyek pajak. Kupon untuk makan/minum, di luar tempat kerja, termasuk penggantian atas biaya makan di luar tempat kerja bukan obyek PPh sebatas sampai jumlah Rp 2.000.000 per bulan/per Pegawai. Namun demikian, dalam hal biaya makan/minum Pegawai di tempat kerja lebih dari Rp 2.000.000, maka batas nilai kupon makan/minum bukan obyek pajak adalah sebesar biaya makan minum di tempat kerja kerja tersebut.

Natura dan/atau kenikmatan yang harus disediakan oleh pemberi kerja dalam pelaksanaan pekerjaan meliputi natura dan/atau kenikmatan sehubungan dengan persyaratan mengenai keamanan, kesehatan, dan/atau keselamatan Pegawai yang diwajibkan oleh kementerian atau lembaga berdasarkan ketentuan peraturan perundang-undangan. Untuk hal ini tidak ada rincian yang lebih lanjut/berbeda dibanding ketentuan yang telah diatur dalam PP No.55 Tahun 2022.

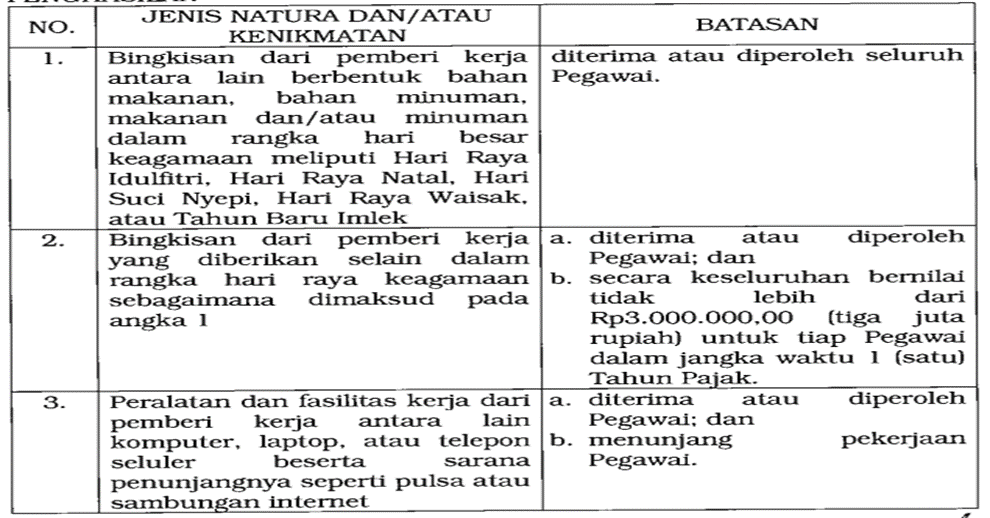

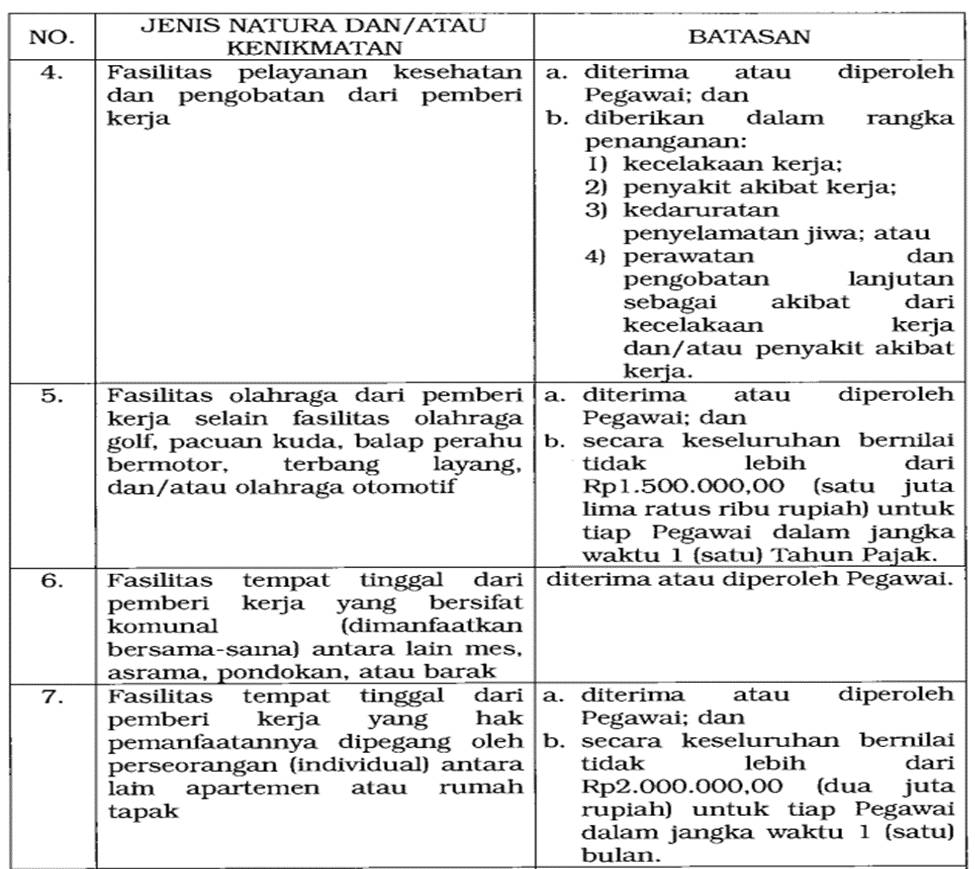

Tentu saja yang paling menarik dan sangat ditunggu adalah ketentuan tentang klarifikasi penentuan natura dan/atau kenikmatan dengan jenis dan/atau batasan tertentu sebagaimana diatur dalam UU PPh Pasal 4 ayat (3) huruf d angka 5 atau Pasal 24 huruf e dan Pasal 28 PP No.55 Tahun 2022. Klarifikasinya ditegaskan dalam Lampiran A PMK No.66 tahun 2023, yaitu :

C. Tata Cara Penilaian dan Penghitungan PPh atas Imbalan/Penggantian dalam bentuk Natura/Kenikmatan

Penilaian atas imbalan/penggantian berbentuk natura/kenikmatan yang harus dilakukan oleh Pemberi Kerja adalah :

- nilai pasar untuk penggantian atau imbalan dalam bentuk natura; dan/atau

- jumlah biaya yang dikeluarkan atau seharusnya dikeluarkan pemberi untuk penggantian atau imbalan dalam bentuk kenikmatan.

Dalam hal imbalan/penggantian dalam bentuk natura merupakan barang yang dari semula ditujukan untuk dipeijualbelikan oleh pemberi dalam bentuk: (a) tanah dan/atau bangunan, dinilai berdasarkan nilai pasar; atau (b) selain tanah dan/atau bangunan, nilai pasar yang dimaksud merupakan harga pokok penjualan.

Penilaian atas penggantian atau imbalan dalam bentuk kenikmatan dengan masa pemanfaatan lebih dari 1 (satu) bulan yang diberikan sehubungan dengan pekerjaan dilakukan setiap bulan selama masa pemanfaatan kenikmatan.

Dalam hal penggantian atau imbalan dalam bentuk kenikmatan diberikan kepada lebih dari 1 (satu) penerima atas suatu fasilitas dan/atau pelayanan maka dasar penilaian berupa jumlah biaya yang dikeluarkan atau seharusnya dikeluarkan dialokasikan secara proporsional kepada masing-masing penerima penggantian atau imbalan dalam bentuk kenikmatan berdasarkan pencatatan pemanfaatan kenikmatan.

D. Pemotongan PPh atas Imbalan/Penggantian berbentuk Natura/Kenikmatan

Pemberi kerja atau pemberi penggantian atau imbalan dalam bentuk natura dan/atau kenikmatan wajib melakukan pemotongan Pajak Penghasilan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Pemotongan Pajak Penghasilan oleh pemberi kerja atau pemberi penggantian atau imbalan dalam bentuk natura dan/atau kenikmatan dilakukan pada akhir bulan terjadinya:

- pengalihan atau terutangnya penghasilan yang bersangkutan, sesuai peristiwa yang terjadi lebih dahulu untuk penggantian atau imbalan dalam bentuk natura; atau

- penyerahan hak atau bagian hak atas pemanfaatan suatu fasilitas dan/atau pelayanan oleh pemberi untuk penggantian atau imbalan dalam bentuk kenikmatan.

Atas penggantian atau imbalan sehubungan dengan pekerjaan atau jasa dalam bentuk natura dan/atau kenikmatan yang diterima atau diperoleh pada Masa Pajak Januari 2023 sampai dengan Masa Pajak Juni 2023 dikecualikan dari pemotongan. Namun demikian Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa dalam bentuk natura dan/atau kenikmatan yang diterima atau diperoleh sejak tanggal 1 Januari 2023 sampai dengan tanggal 30 Juni 2023 yang belum dilakukan pemotongan Pajak Penghasilan oleh pemberi kerja atau pemberi penggantian atau imbalan, atas Pajak Penghasilan yang terutang wajib dihitung dan dibayar sendiri serta dilaporkan oleh penerima dalam Surat Pemberitahuan Pajak Penghasilan.

E. Beberapa Persoalan yang masih memerlukan penegasan sehubungan telah diterbitkannya PMK No.66 Tahun 2023

Akhirnya di bawah ini disajikan beberapa persoalan yang masih memerlukan penegasan, yaitu :

- Sebagaimana perhatian waktu PP No.55 Tahun 2022 keluar, atas diikut sertakannya kriteria 3M dalam menentukan deductibility bagi Pemberi Kerja, maka dapat terjadi ada biaya yang Non-Deductible tapi taxable. Contoh atas bingkisan selain Hari Raya Keagamaan yang jumlahnya di atas batas Rp 3.000.000 untuk setiap Pegawai/setiap tahun, yang mana jumlah yang melebihi batas tersebutmenjadi taxable tetapi 3M-nya boleh jadi tidak terpenuhi. Selain itu apakah dalam menentukan 3M masih memberlakukan Kep. Dirjen No. 220/PJ./2002 ?. Sekiranya Kep masih diberlakukan, maka terjadilah pemajakan yang berlebihan,

- Kewajiban melaporkan biaya penggantian atau imbalan yang diberikan dalam bentuk natura/kenikmatan kepada Pegawai/Pemberi jasa dalam Surat Pemberitahuan Tahunan Pajak Penghasilan menciptakan tambahan biaya kepatuhan, sebab dalam Form SPT Pemberi kerja tidak ada tempat untuk melaporkan hal tersebut. Akibatnya Pemberi Kerja harus membuat Lampiran tersendiri (Daftar Nominatif ?) untuk SPT-nya,

- Masih adanya kata “ bagi seluruh pegawai” membuat biaya makan/minuman khusus untuk meeting Pegawai tertentu menjadi obyek pajak, sebab makan dan minuman tersebut bukan untuk seluruh Pegawai. Namun demikian jika hal tersebut harus dikenakan pajak, maka akan menyulitkan Pemberi kerja dalam mengidentifikasi biaya tersebut untuk Pegawai yang bersangkutan.Oleh karena itu alangkah lebih baik jika kata “bagi seluruh Pegawai” dihapus,

- Adanya Batasan Kupon Makanan/Minuman yang tidak dikenakan pajak yang diatur dalam Pasal 5 PMK tidak diamanatkan dalam PP (Pasal 25 huruf b) yang mana hanya memberikan Batasan atas bahan makanan/minuman (Pasal 25 huruf c)

- Pengecualian obyek pajak atas natura/kenikmatan yang harus disediakan oleh pemberi kerja dalam pelaksanaan pekerjaan ini masih menyisakan persoalan, yaitu kalimat “yang diwajibkan oleh kementerian atau lembaga berdasarkan ketentuan peraturan perundang-undangan”. Bagaimana Wajib Pajak mengetahui tentang “yang diwajibkan oleh kementerian atau lembaga berdasarkan ketentuan peraturan perundang-undangan”? Akibatnya jika ternyata ada natura/kenikmatan yang diberikan oleh pemberi kerja dalam pelaksanaan pekerjaan yang tidak diwajibkan oleh kementerian/Lembaga, maka pengecualiannya menjadi gugur. Termasuk dalam hal ini adalah fasilitas antar jemput pegawai yang mana sesungguhnya berdasarkan Keputusan Dirjen Pajak No.KEP-220/PJ./2002 bukan merupakan obyek pajak tanpa mengkaitkan dengan kewajiaban dari kementerian/lembaga. Selain itu, pakaian seragam bagi pekerja di Bank atau perusahaan lainnya yang tidak terkait dengan keamanan, keselamatan dan kesehatan kerja tentu saja masih menjadi persoalan tersendiri apabila tidak diwajibkan oleh kementerian/lembaga. Oleh karena itu hal ini merupakan persoalan yang harus dituntaskan melalui penegasan oleh Pemerintah.

- Ketentuan Pasal 7 ayat (3) PMK seharusnya tunduk pada koridor ketentuan Pasal 3 yat (6) tentang tahun buku2022 Pemberi Kerja yang meliputi tahun 2021 atau yang dimulai sejak 1 Januari 2022 atau sesudahnya. Artinya pengenaan PPh atas Natura/Imbalan (beserta batasannya) untuk Pemberi Kerja yang tahun pajak 2022 meliputi tahun 2021 dimulai sejak 1 Jan 2022. Sedangkan bagi Pemberi kerja yang tahun pajak 2022-nya sejak 1 Januari 2022 berlaku sejak dimulainya tahun pajak 2022. Sekalipun demikian dengan ketentuan dalam Lampiran A angka 11, maka hal ini jadi tidak relevan, karena ketentuan Lampiran itu menghapus obyek pajak atas natura/kenikmatan yang diterima/diperoleh tahun 2022.

- Tabel pada Lampiran A PMK merupakan Tabel yang sangat berguna untuk menentukan suatu Natura/Kenikmatan dikecualikan sebagai obyek atau tidak. Dengan demikian Natura/Kenikmatan yang tidak disebutkan dalam Tabel tersebut tetap terkena PPh (Obyek PPh). Dari sini muncullah imbalan/penggantian natura/kenikmatan yang sebaiknya masuk dalam table tersebut (yang sayang belum masuk dalam tabel), yaitu :

- Biaya toll, Parkir, Bensin, Driver, Pemeliharaan, Reparasi, Asuransi dan PKB yang diberikan kepada Pegawai yang mendapat fasilitas kendaraan dari Pemberi kerja

- Biaya Klinik Perusahaan yang bukan di Daerah Tertentu. Pada Tabel No. 4 hanya dibatasi pelayanan Kesehatan terkait dengan kecelakaan kerja, penyakit akibat kerja (ini bisa multi tafsir), kedaruratan penyelamatan jiwa atau perawatan pengobatan lanjutan. Apakah biaya klinik tersebut bisa dianggap dalam rangka menangani penyakit akibat kerja ?

- Biaya Penggantian Obat atau Dokter yang dibayarkan oleh Pegawai lebih dahulu. Dahulu penggantian ini masuk sebagai Obyek PPh Pasal 21 karena dianggap ada aliran uang ke Pegawai,

- Biaya layanan kesehatan (termasuk laboratorium atau diagnose) yang dibayarkan langsung ke RS atau Klinik oleh Pemberi Kerja

- Tanggungan Pajak atas Natura/Kenikmatan

- Pemberian Obat/Vitamin oleh Pemberi Kerja yang merupakan Pabrikan/Distributor Farmasi apa diperlakukan sebagai bahan makanan/minuman? Per Definisi KBBI obat dan Vitamin bukanlah bahan Makanan atau Minuman, sehingga dapat dikategorikan sebagai obyek Pajak? Atau masuk sebagai Bingkisan dari Pemberi Kerja yang diberikan selain dalam rangka hari raya keagamaan?

Baca juga : Pajak Natura