Dunia perpajakan Indonesia tengah mengalami transformasi signifikan seiring dengan disahkannya Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP). Kehadiran regulasi ini bukan sekadar revisi administratif, melainkan sebuah tonggak sejarah dalam reformasi birokrasi dan kebijakan fiskal nasional.

Lahir di tengah upaya pemulihan ekonomi pascapandemi, UU HPP dirancang dengan filosofi yang kuat: menciptakan sistem perpajakan yang lebih adil, berkepastian hukum, dan mampu beradaptasi dengan dinamika ekonomi global. Melalui integrasi berbagai instrumen pajak ke dalam satu payung hukum, pemerintah berupaya memperluas basis pajak sekaligus memberikan keberpihakan yang nyata bagi masyarakat menengah ke bawah serta pelaku UMKM.

Dalam artikel ini, kita akan mengulas poin-poin krusial yang diatur dalam UU HPP, mulai dari perubahan tarif Pajak Penghasilan (PPh), kenaikan Pajak Pertambahan Nilai (PPN), pemberlakuan Program Pengungkapan Sukarela (PPS), hingga pengenalan Pajak Karbon sebagai komitmen terhadap lingkungan. Memahami dinamika UU HPP adalah langkah awal bagi para wajib pajak dan praktisi hukum untuk menavigasi kewajiban perpajakan dengan tepat, efisien, dan patuh.

Sistematika

| Bab | Judul Bab | Ruang Lingkup Pasal |

| BAB I | Asas, Tujuan, dan Ruang Lingkup | Pasal 1 |

| BAB II | Ketentuan Umum dan Tata Cara Perpajakan | Pasal 2 |

| BAB III | Pajak Penghasilan | Pasal 3 |

| BAB IV | Pajak Pertambahan Nilai | Pasal 4 |

| BAB V | Program Pengungkapan Sukarela WP | Pasal 5 – 12 |

| BAB VI | Pajak Karbon | Pasal 13 |

| BAB VII | Cukai | Pasal 14 |

| BAB VIII | Peralihan | Pasal 15 |

| BAB IX | Penutup | Pasal 16 – 19 |

Ruang Lingkup dan Pemberlakuan:

- a. Perubahan UU PPh → berlaku tahun pajak 2022

- b. Perubahan UU PPN → berlaku mulai 1 April 2022

- c. Perubahan UU KUP → berlaku mulai tanggal diundangkan

- d. Program Pengungkapan Sukarela → berlaku 1 Januari s.d. 30 Juni 2022

- e. Pajak Karbon → mulai berlaku 1 April 2022

- f. Perubahan UU Cukai → berlaku mulai tanggal diundangkan

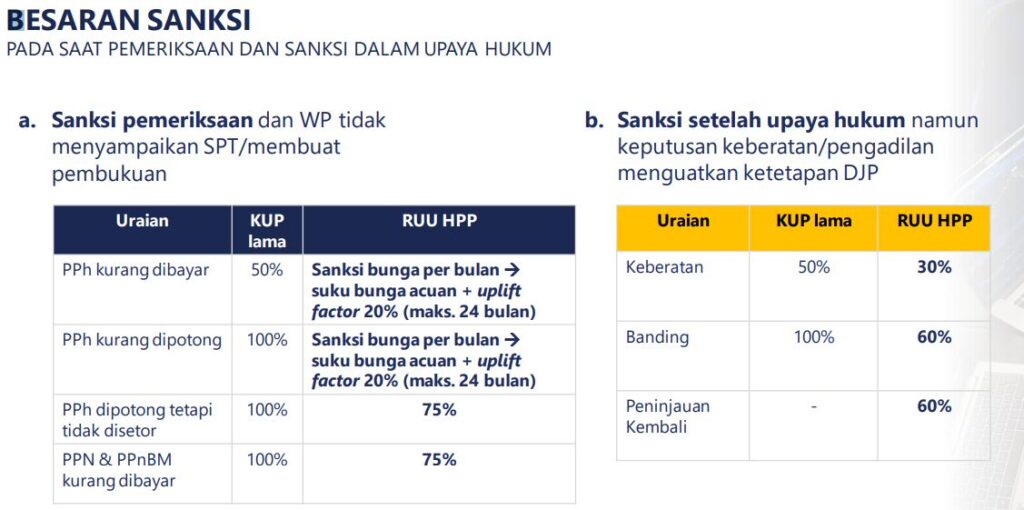

Besaran Sanksi

Kuasa Wajib Pajak.

Kuasa Wajib Pajak dapat dilakukan oleh siapapun, sepanjang memenuhi persyaratan kompetensi menguasai bidang perpajakan. Pengecualian syarat diberikan jika kuasa yang ditunjuk merupakan suami, istri, atau keluarga sedarah/semenda 2 (dua) derajat

Pajak atas natura dan/atau kenikamatan.

Pemberian natura dan/atau kenikmatan kepada pegawai dapat dibiayakan oleh pemberi kerja dan merupakan penghasilan bagi pegawai. Namun berikut ini Natura tertentu bukan merupakan penghasilan bagi penerima:

- a. Penyediaan makan/minum, bahan makanan/minuman bagi seluruh pegawai

- b. Natura di daerah tertentu

- c. Natura karena keharusan pekerjaaan, contoh: alat keselamatan kerja atau seragam

- d. Natura yang bersumber dari APBN/APBD/APBDes

- e. Natura dengan jenis dan batasan tertentu.

Tarif PPh PPh Orang Pribadi

| Lapisan | Rentang Penghasilan Kena Pajak (PKP) per Tahun | Tarif Pajak |

| I | Sampai dengan Rp60.000.000 | 5% |

| II | Di atas Rp60.000.000 s.d. Rp250.000.000 | 15% |

| III | Di atas Rp250.000.000 s.d. Rp500.000.000 | 25% |

| IV | Di atas Rp500.000.000 s.d. Rp5.000.000.000 | 30% |

| V | Di atas Rp5.000.000.000 | 35% |

Tarif PPh badan diputuskan tetap menjadi 22%, yang berlaku untuk tahun pajak 2022 dan seterusnya.

Perubahan Tarif PPN secara bertahap

Ketentuan mengenai tarif Pajak Pertambahan Nilai (PPN) dalam UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP) diatur untuk berubah secara bertahap. Hingga saat ini (Maret 2026), berikut adalah poin-poin penting mengenai tarif dan kebijakan PPN yang berlaku:

Berdasarkan Pasal 7 UU HPP, tarif PPN mengalami penyesuaian sebagai berikut: 11%: Telah berlaku sejak 1 April 2022 dan 12%: Berlaku paling lambat pada 1 Januari 2025. Catatan Terkini (Maret 2026): Pemerintah saat ini menerapkan tarif 12% secara selektif. Sesuai dengan PMK Nomor 131 Tahun 2024, tarif 12% ini difokuskan pada Barang Mewah dan Jasa Eksklusif, sementara untuk barang/jasa non-mewah, pemerintah memberikan ruang kebijakan melalui mekanisme DPP Nilai Lain sehingga beban efektif yang dirasakan masyarakat tetap setara dengan 11% guna menjaga daya beli.

Batas peredaran bruto tidak kena pajak

Bagi orang pribadi pengusaha dengan peredaran bruto tertentu (WP OP PP 23), dengan peredaran bruto sampai Rp 500 juta setahun tidak dikenai PPh.

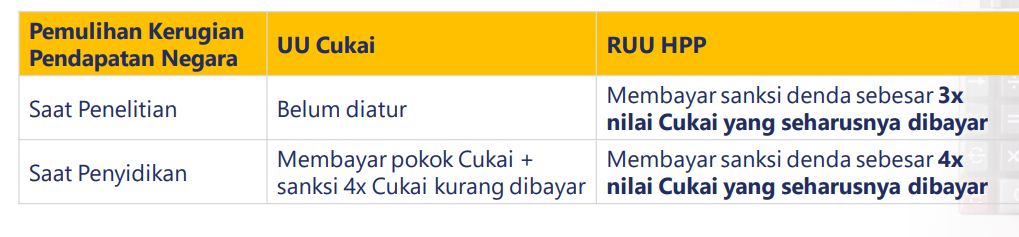

Cukai

Baca juga Dividen yang dikecualikan sebagai objek Pajak Penghasilan

UU No.7 Tahun 2021 Tentang Harmonisasi Perpajakan