Tarif Efektif Rata Rata

Per Januari 2024, Pemerintah Indonesia resmi memberlakukan skema Tarif Efektif Rata-Rata (TER) untuk perhitungan Pajak Penghasilan Pasal 21 (PPh 21). Kebijakan ini tertuang dalam PP Nomor 58 Tahun 2023 dan PMK Nomor 168 Tahun 2023. Ini bertujuan untuk menyederhanakan administrasi pemotongan pajak bagi pemberi kerja maupun karyawan.

Tulisan Cepat Praktis menghitung PPh 21 ini berhubungan dengan penerapan TER dengan berbagai kategori sebagaimana diatur dalam PP 58 Tahun 2023 Tentang Tarif Pemotongan Pajak Penghasilan Pasal 21 atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan Wajib Pajak Orang Pribadi. PP 58/2023 ini berlaku mulai 1 Januari 2024.

Penerapan pengunaan TER PPh 21 hanya berlaku untuk pemotongan PPh 21 masa januari sampai dengan bulan November. Ini diaplikasikan kepada pegawai yang menerima upah bulanan.

Penerapan Tarif Efektif Rata-Rata

1. Pertama menentukan kategori untuk PTKP berdasar status perkawinan WP, kategori yang ada adalah :

- Kategori A untuk status Perkawinan TK /0 ; TK/1 ; K/0

- Kategori B untuk status perkawinan TK/2; TK3; K/1 ; K/2

- Kategori C untuk status perkawinan K/3

2. Kedua menentukan TER dengan cara , memilih lapisan Penghasilan bruto sesuai dengan kategori dimana Pegawai tersebut berada.

3. Ketiga, menghitung PPh Pasal 21 yang terhutang dengan cara mengalikan Penghasilan Bruto dengan TER

TER digunakan untuk pemotongan Pajak Penghasilan Pasal 21 bagi Wajib Pajak orang pribadi yang menerima penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan, termasuk pejabat negara, pegawai negeri sipil, anggota tentara nasional Indonesia, anggota kepolisian negara Republik Indonesia, dan pensiunannya.

Contoh Perhitungan TER PPh 21

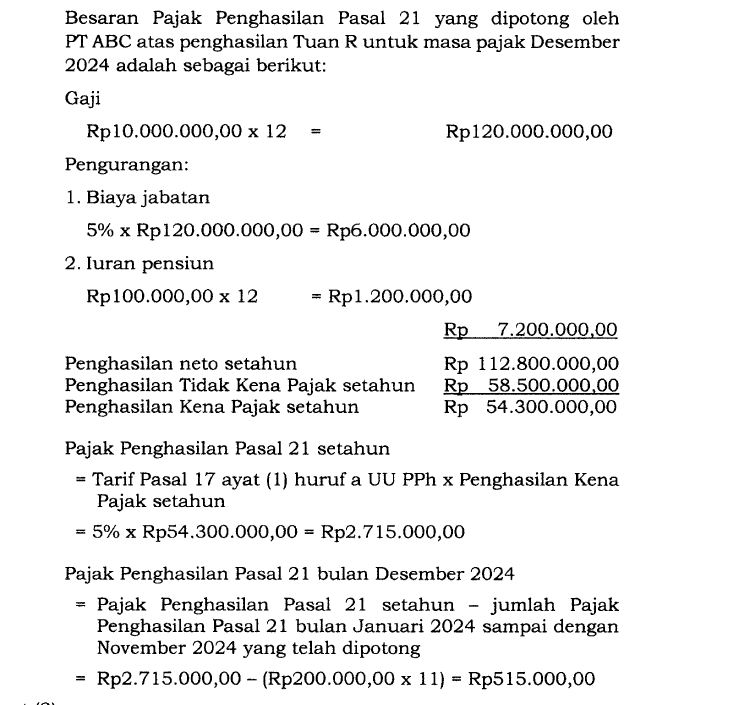

Contoh : Tuan R bekerja sebagai pegawai tetap pada perusahaan PT ABC. gaji sebesar Rp10.000.000,O0 (sepuluh juta rupiah) per bulan dan membayar iuran pensiun sebesar Rp100.000,O0 (seratus ribu rupiah) per

bulan. Tn R berstatus menikah dan tidak memiliki tanggungan (Penghasilan Tidak Kena Pajak K/0). Penghitungan Pajak Penghasilan Pasal 21 adalah sebagai berikut:

Berdasarkan status PTKP (K/O) dan jumlah penghasilan bruto sebulan Rp 10.000.000(sepuluh juta rupiah), pemotongan Pajak Penghasilan Pasal 21 atas penghasilan yang diterima atau diperoleh Tuan R untuk masa pajak Januari 2024 sampai November 2024 dilakukan dengan menggunakan tarif efektif Kategori A yaitu dengan tarif sebesar 2% (dua persen). Besaran Pajak Penghasilan Pasal 21 per bulan yang dipotong

oleh PT ABC atas penghasilan Tuan R untuk masa pajak Januari sampai November 2024 adalah sebesar

Rp10.000.000 x 2% = Rp200.000.

Pada bulan Desember 2024, penghitungan besarnya pemotongan Pajak Penghasilan Pasd 21 atas penghasilan yang diterima atau diperoleh Tn R dalam satu tahun pajak (Januari-Desember 2024) dilakukan dengan menggunakan tarif Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan.

Buat Formula yang di assgn ke User Defined Function

Untuk menghitung PPh pasal 21 sebagaiman tersebut diatas akan menjadi cepat dan praktis jika dalam lembar kerja (Sheet) excel kita membuat User Defined Function (UDF) yang mana didalamnya sheet terdapat fungsi berupa perintah untuk menampilkan kategori, menampilkan Tarif Efektif Rata-Rata (TER)berdasarkan Kategori dan Penghasilan Bruto. Untuk mendapatkan PPh 21 yang terutang maka tinggal mengkalikan Penghasilan bruto tersebut dengan TER. cepat dan praktis bukan?

Berikut adalah link video Youtube tentang Cepat dan Praktis menghitung PPh 21

Dikarenakan banyak rekan-rekan saya yang meminta lembar kerja tersebut, saya lampirkan link yang dapat langsung didownload berikut ini.

https://drive.google.com/file/d/14aATkWVkKljNs4zO5VLTmRw19KQNJoHB/view?usp=drive_link

Untuk menjalankan lembar kerja excel tersebut pastikan macro nya di enable. Jika hal ini dirasa bermanfaat dukung dengan subscribe chanel youtube BNK, like dan comment supaya kami dapat membuat konten yang bermanfaat bagi banyak pihak.