Aturan PMK yang berubah

Biaya Promosi Penjualan adalah biaya yang dikeluarkan dalam rangka memperkenalkan, mempromosikan, dan/atau menganjurkan pemakaian suatu produk baik langsung maupun tidak langsung untuk mempertahankan dan/atau meningkatkan penjualan. Pengaturan biaya promosi mengalami penyempurnaan dari PMK No.104/PMK.03/2009 yang kemudian dicabut dan diganti dengan PMK No.2/PMK.03/2010.

A. Biaya Promosi Era PMK 104/PMK.03/2009 (telah dicabut)

Dalam Pembahasan berikut ini akan dijelaskan biaya promosi yaitu yang diatur dalam PMK No.104/PMK.03/2009. Biaya Promosi yang diatur di PMK ini cakupannya berfokus untuk Industri Rokok dan industri Farmasi. Biaya Promosi harus memenuhi kriteria sebagai berikut:

- untuk mempertahankan dan atau meningkatkan penjualan;

- dikeluarkan secara wajar

- menurut adat kebiasaan Pedagang yang baik;

- dapat berupa barang, uang, jasa, fasilitas dan

- diterima pihak lain

Pasal 3 PMK 104/2009 ini mengatur secara khusus biaya promosi untuk industri rokok yang dapat dibiayakan hanya oleh :

- Produsen

- Distributor utama atau

- Importir tunggal

Distributor Utama adalah perantara baik perorangan atau badan usaha yang bertindak atas namanya sendiri, yang ditunjuk langsung oleh pabrikan atau produsen, untuk melakukan penyimpanan, pendistribusian, pemasaran, serta penjualan barang yang diperoleh langsung dari pabrikan atau produsen, dalam partai besar kepada retailer atau konsumen akhir.

Ketentuan Besarnya biaya Promosi

- untuk industri rokok yang mempunyai peredaran usaha sampai dengan Rp500.000.000.000,00 (lima ratus miliar rupiah), besarnya Biaya Promosi tidak melebihi 3% (tiga persen) dari peredaran usaha dan paling banyak Rpl0.000.000.000,00 (sepuluh miliar rupiah);

- untuk industri rokok yang mempunyai peredaran usaha di atas Rp500.000.000.000,00 (lima ratus miliar rupiah) sampai dengan Rp5.000.000.000.000,00 (lima triliun rupiah), besarnya Biaya Promosi tidak melebihi 2% (dua persen) dari peredaran usaha dan paling banyak Rp30.000.000.000,00 (tiga puluh miliar rupiah);

- untuk industri rokok yang mempunyai peredaran usaha di atas Rp5.000.000.000.000,00 (lima triliun rupiah), besarnya Biaya Promosi tidak melebihi 1 % (satu persen) dari peredaran usaha dan paling banyak Rp100.000.000.000,00 (seratus miliar rupiah).

Selain mengatur Biaya Promosi dan Penjualan untuk Industri Rokok, PMK 104/2009 ini juga mengatur Biaya Promosi untuk industri Farmasi. namun karena PMK ini dirasa tidak mengatur bagi bidang-bidang usaha lain dan berlaku secara umum maka PMK ini dicabut dan digantikan dengan PMKPMK No.2/PMK.03/2010.

B. Biaya Promosi Era PMK No.2/PMK.03/2010

Biaya Promosi adalah bagian dari biaya penjualan yang dikeluarkan oleh Wajib Pajak dalam rangka memperkenalkan dan/ atau menganjurkan pemakaian suatu produk baik langsung maupun tidak langsung untuk mempertahankan dan/atau meningkatkan penjualan.

Besarnya Biaya Promosi yang dapat dikurangkan dari penghasilan bruto merupakan akumulasi dari jumlah:

- biaya periklanan di media elektronik media cetak, dan/atau media lainnya;

- biaya pameran produk;

- biaya pengenalan produk baru; dan/ atau

- biaya sponsorship yang berkaitan dengan promosi produk

Tidak termasuk Biaya Promosi adalah :

- pemberian imbalan berupa uang dan/atau fasilitas, dengan nama dan dalam bentuk apapun, kepada pihak lain yang tidak berkaitan langsung dengan penyelenggaraan kegiatan promosi.

- Biaya Promosi untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek pajak dan yang telah dikenai pajak bersifat final.

Dalam hal promosi dilakukan dalam bentuk pemberian sampel produk, besarnya biaya yang dapat dikurangkan dari penghasilan bruto adalah sebesar harga pokok sampel produk yang diberikan, sepanjang belum dibebankan dalam perhitungan harga pokok penjualan.

Biaya Promosi sebagai Objek Pemotongan Pajak Penghasilan

Biaya Promosi yang dikeluarkan kepada pihak lain dan merupakan objek pemotongan Pajak Penghasilan wajib dilakukan pemotongan pajak sesuai dengan ketentuan yang berlaku.

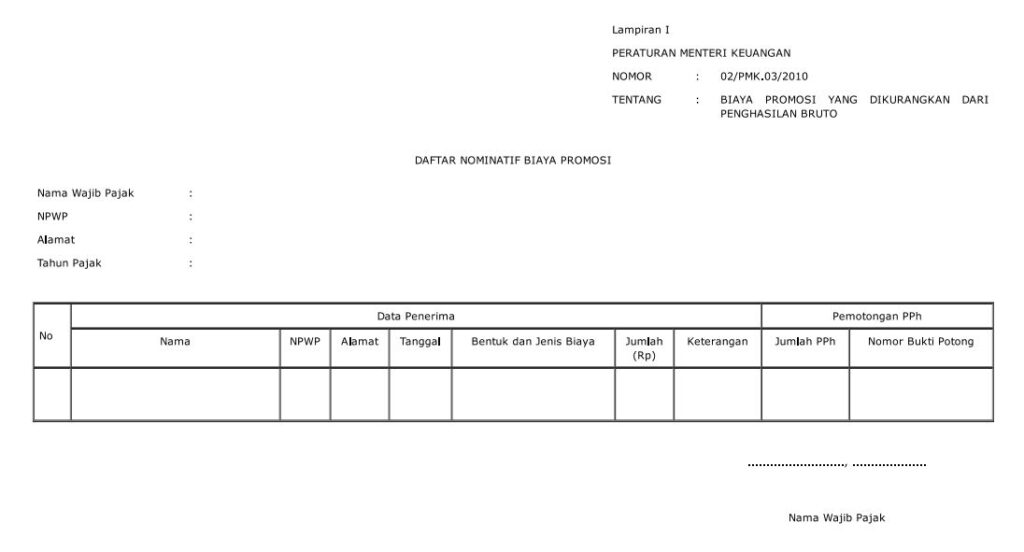

Kewajiban membuat daftar Nominatif

Wajib Pajak wajib membuat daftar nominatif atas pengeluaran Biaya Promosi yang dikeluarkan kepada pihak lain. Daftar nominatif paling sedikit harus memuat data penerima berupa nama, Nomor Pokok Wajib Pajak, alamat, tanggal, bentuk dan jenis biaya, besarnya biaya, nomor bukti pemotongan dan besarnya Pajak Penghasilan yang dipotong. Daftar nominatif tersebut dilaporkan sebagai lampiran saat Wajib Pajak menyampaikan SPT Tahunan PPh Badan. Dalam hal ketentuan ini tidak dipenuhi, Biaya Promosi tidak dapat dikurangkan dari penghasilan bruto

Lampiran Format daftar Nominatif Biaya Promosi

Baca juga : Biaya Penyusutan Fiskal

Referensi : PMK 02/PMK.03/2010