Putusan Pengadilan Pajak merupakan putusan akhir dan mempunyai kekuatan hukum tetap / incracht. namun demikian Pihak-pihak yang bersengketa dapat mengajukan peninjauan kembali (PK) atas putusan Pengadilan Pajak kepada Mahkamah Agung. PK hanya dapat diajukan 1 (satu) kali kepada Mahkamah Agung melalui Pengadilan Pajak.

Permohonan PK tidak menangguhkan atau menghentikan pelaksanaan putusan Pengadilan Pajak. Permohonan PK dapat dicabut sebelum diputus, dan dalam hal sudah dicabut permohonan PK tersebut tidak dapat diajukan lagi.

Hukum acara yang berlaku pada pemeriksaan PK adalah hukum acara pemeriksaan peninjauan kembali sebagaimana dimaksud dalam Undang-undang Nomor 14 Tahun 1985 tentang Mahkamah Agung, kecuali yang diatur secara khusus dalam Undang-undang ini

A. Alasan dapat diajukan PK

Permohonan PK bersifat limtatif hanya dapat diajukan berdasarkan alasan-alasan sebagai berikut:

- a.Apabila putusan Pengadilan Pajak didasarkan pada suatu kebohongan atau tipu muslihat pihak lawan yang diketahui setelah perkaranya diputus atau didasarkan pada bukti-bukti yang kemudian oleh hakim pidana dinyatakan palsu;

- b. Apabila terdapat bukti tertulis baru yang penting dan bersifat menentukan, yang apabila diketahui pada tahap persidangan di Pengadilan Pajak akan menghasilkan putusan yang berbeda;

- c. Apabila telah dikabulkan suatu hal yang tidak dituntut atau lebih dari pada yang dituntut, kecuali yang diputus mengabulkan sebagaian atau seluruhnya dan menambah pajak yang harus dibayar.

- d. Apabila mengenai suatu bagian dari tuntutan belum diputus tanpa dipertimbangkan sebab-sebabnya; atau

- e. Apabila terdapat suatu putusan yang nyata-nyata tidak sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

Pengajuan permohonan PK berdasarkan alasan sebagaimana dimaksud dalam huruf a dilakukan dalam jangka waktu paling lambat 3 (tiga) bulan terhitung sejak diketahuinya kebohongan atau tipu muslihat atau sejak putusan Hakim pengadilan pidana memperoleh kekuatan hukum tetap.

Pengajuan permohonan PK berdasarkan alasan sebagaimana dimaksud dalam huruf b dilakukan dalam jangka waktu paling lambat 3 (tiga) bulan terhitung sejak ditemukan surat-surat bukti yang hari dan tanggal ditemukannya harus dinyatakan di bawah sumpah dan disahkan oleh pejabat yang berwenang.

Pengajuan permohonan PK berdasarkan alasan sebagaimana dimaksud dalam huruf c, huruf d, dan huruf e dilakukan dalam jangka waktu paling lambat 3 (tiga) bulan sejak putusan dikirim.

Mahkamah Agung memeriksa dan memutus permohonan peninjauan kembali dengan ketentuan:

- a. dalam jangka waktu 6 (enam) bulan sejak permohonan peninjauan kembali diterima oleh Mahkamah Agung telah mengambil putusan, dalam hal Pengadilan Pajak mengambil putusan melalui pemeriksaan acara biasa

- b. dalam jangka waktu 1 (satu) bulan sejak permohonan peninjauan kembali diterima oleh Mahkamah Agung telah mengambil putusan, dalam hal Pengadilan Pajak mengambil putusan melalui pemeriksaan acara cepat.

Putusan atas permohonan PK harus diucapkan dalam sidang terbuka untuk umum.

B. Hukum Acara Pemeriksaan PK

Hukum acara yang berlaku dalam PK adalah hukum acara pemeriksaan PK sebagaimana dimaksud oleh Undang Undang Mahkamah Agung (UU MA), kecuali yang diatur secara khusus dalam Undang Undang nomor 14 tahun 2002 tentang Pengadilan Pajak (UU 12/2002)

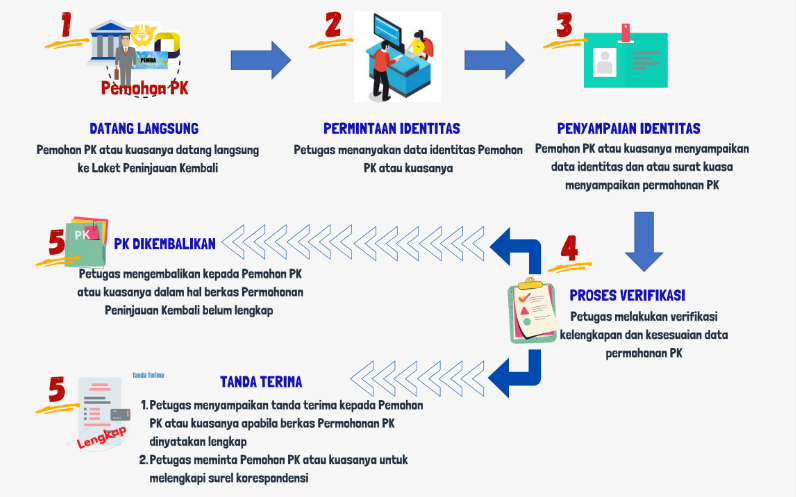

Verifikasi Permohonan PK

Tata cara pengajuan permohonan peninjauan kembali putusan pengadilan Pajak diatur dalam PERMA 17 tahun 2018 sebagaimana terlampir

Dalam mengajukan PK hendaknya memperhatikan syarat-syarat kelengkapan administrasi sebagaimana yang diatur dalam Keputusan Ketua Pengadilan Pajak nomor 1/PP/2020 sebagaimana terlampir

C. Sistematika Penulisan Memori PK

- Diajukan (dialamatkan) kepada MA

- diberi tangggal

- Ditandatangani oleh Pemohon, Ahli waris atau kuasa hukumnya

- Identitas para Pihak

- Fundamentum Petendi /Positum/Posita/ Dalil-dalil PK. (dasar pengajuan PK atau dasar tuntutan (grondslag van der lis) yang meliputi dasar hukum (Rechtelijke Grond) dan dasar fakta (feitelijke Grond). Tidak adanya Fundamentum Petendi menyebabkan memori PK mejadi tidak jelas/kabur ( obscuur libel)

- Petitum / Tuntutan. Hal-hal yang beriis pokok tuntutan pemohon PK, berupa deskripsi yang jelas menyebutkan pokok-pokok yang dituntut yang disebutkan satu persatu dalam Memori PK.

D. Hal-hal yang harus diperhatikan dalam mengajukan PK

- Terpenuhi hukum acara banding atau gugatan sebagaimana diatur dalam pasal 34 s/d pasal 93 UU PP

- Terpenuhi Jangka waktu pengajuan PK

- Tanggal surat kuasa, pembayaran biaya perkara harus sebelum atau sama dengan tanggal memori PK

- Yurisprudensi dapat dicantumkan

- Pendapat para ahli dapat digunakan untuk memperkuat argumentasi karena bersumber dari pihak ketiga yang netral.

Referensi : Verifikasi permohonan PK

Dasar hukum : Pasal 77 ayat (3), 90, 91, 92 UU Pengadilan Pajak, UU MA pasal 66,68, 70 (1)