Penagihan Pajak seringkali menjadi momen yang “mendebarkan” bagi wajib pajak, namun sebenarnya proses ini memiliki prosedur yang sangat teratur dan kaku untuk menjamin keadilan serta kepastian hukum. Berikut adalah ulasan mendalam mengenai regulasi, praktik, dan tahapan penagihan pajak di Indonesia.

Regulasi dan Dasar Hukum Penagihan pajak

Di Indonesia, payung hukum utama yang mengatur proses ini adalah Undang-Undang No. 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa, yang kemudian diubah melalui UU No. 19 Tahun 2000. Secara teknis, aturan pelaksananya tertuang dalam Peraturan Menteri Keuangan (PMK) yang terus diperbarui untuk menyesuaikan dengan dinamika ekonomi, seperti PMK No. 61/PMK.03/2022.

Tahapan Penagihan Pajak

Penagihan pajak tidak terjadi secara tiba-tiba. Ada proses yang disebut Penagihan Aktif yang dilakukan jika Wajib Pajak tidak melunasi utang pajaknya hingga jatuh tempo (biasanya 1 bulan sejak diterbitkannya surat ketetapan pajak).

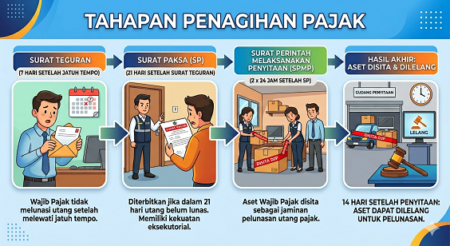

1. Surat Teguran

Ini adalah “pintu masuk” penagihan aktif. Surat Teguran diterbitkan apabila utang pajak tidak dilunasi setelah melewati jatuh tempo.

- Tujuan: Memberi peringatan agar Wajib Pajak melunasi utangnya secara sukarela.

- Jangka Waktu: Diterbitkan setelah 7 hari sejak jatuh tempo pembayaran.

2. Surat Paksa (SP)

Jika dalam 21 hari sejak Surat Teguran dikirimkan utang tetap belum dibayar, maka terbitlah Surat Paksa.

- Kekuatan Hukum: Surat Paksa memiliki kekuatan eksekutorial yang sama dengan putusan pengadilan yang telah mempunyai kekuatan hukum tetap (Inkracht).

- Penyampaian: Disampaikan langsung oleh Jurusita Pajak kepada penanggung pajak. Di titik ini, biaya penagihan (seperti biaya surat paksa sebesar Rp25.000) mulai dibebankan kepada Wajib Pajak.

3. Surat Perintah Melaksanakan Penyitaan (SPMP)

Apabila dalam waktu 2 x 24 jam sejak Surat Paksa diberitahukan utang pajak belum juga lunas, Jurusita Pajak akan melakukan penyitaan terhadap aset Wajib Pajak.

- Objek Sita: Bisa berupa barang bergerak (mobil, perhiasan, saldo rekening) maupun barang tidak bergerak (tanah, bangunan).

- Tujuan: Mengamankan aset sebagai jaminan pelunasan utang pajak.

4. Pengumuman Lelang dan Lelang

Setelah penyitaan, jika utang masih belum dibayar dalam waktu 14 hari, maka aset yang disita akan diumumkan untuk dilelang secara umum melalui Kantor Lelang Negara.

Praktik Penagihan Pajak di Lapangan: Mengapa Bisa Terjadi?

Dalam praktiknya, Direktorat Jenderal Pajak (DJP) biasanya mengedepankan persuasif sebelum represif. Sebelum sampai ke Surat Teguran, biasanya Account Representative (AR) akan melakukan komunikasi atau mengirimkan surat imbauan.

Beberapa hal yang sering ditemui dalam praktik:

- Blokir Rekening: Seringkali dilakukan bersamaan dengan atau segera setelah Surat Paksa sebagai langkah pengamanan saldo sebelum disita secara resmi.

Pencegahan dan Penyanderaan (Gijzeling): Untuk kasus yang sangat ekstrem (utang di atas Rp100 juta dan diragukan itikad baiknya), DJP bisa melakukan pencegahan ke luar negeri hingga penyanderaan (penahanan sementara di rutan).

Ringkasan Alur Waktu Penagihan

| Tahapan | Waktu Pelaksanaan |

| Jatuh Tempo | Biasanya 1 bulan dari terbitnya ketetapan pajak |

| Surat Teguran | 7 hari setelah jatuh tempo |

| Surat Paksa | 21 hari setelah Surat Teguran |

| Penyitaan | 2 x 24 jam setelah Surat Paksa |

| Lelang | 14 hari setelah Penyitaan (jika tidak ada pelunasan) |

Catatan Penting: Wajib Pajak memiliki hak untuk mengajukan gugatan atau sanggahan terhadap prosedur penagihan jika dianggap tidak sesuai dengan ketentuan perundang-undangan melalui Pengadilan Pajak.

Baca Juga : sengketa Pajak