Poin Penting PMK 48/2023

Industri emas di Indonesia mengalami penyesuaian regulasi yang cukup signifikan melalui PMK Nomor 48 Tahun 2023. Peraturan ini hadir untuk menyederhanakan administrasi perpajakan bagi pelaku usaha sekaligus memberikan kepastian hukum bagi konsumen. Bagi Anda pemilik toko emas maupun investor, berikut adalah poin-poin ringkas namun krusial yang diatur dalam PMK tersebut:

Tarif PPN Penjualan Emas Perhiasan

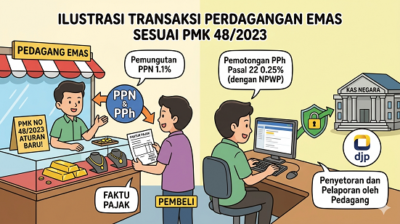

Pengusaha Kena Pajak (PKP) di sektor emas kini menggunakan mekanisme Besaran Tertentu untuk pemungutan PPN. Tarifnya jauh lebih rendah dari tarif umum 11%:

1,1% dari harga jual: Berlaku jika toko memiliki Faktur Pajak lengkap atas perolehan emasnya.

1,65% dari harga jual: Berlaku jika toko tidak memiliki Faktur Pajak lengkap atas perolehan emasnya.

PPh Pasal 22 atas Penjualan Emas

Setiap transaksi penjualan emas perhiasan atau batangan wajib dipungut PPh Pasal 22 sebesar 0,25% dari harga jual. Pajak ini bersifat tidak final, yang artinya dapat dijadikan kredit pajak (pengurang pajak) bagi pembeli saat melaporkan SPT Tahunan.

Kewajiban Pajak saat Buyback (Pembelian Kembali)

Banyak yang bertanya, apakah toko emas wajib memungut pajak saat membeli emas dari orang pribadi? Jawabannya adalah Iya. Berdasarkan PMK 48/2023, badan usaha yang membeli kembali emas (buyback) wajib memungut PPh Pasal 22:

- 0,45% bagi penjual yang memiliki NPWP.

0,9% bagi penjual yang tidak memiliki NPWP.

Status PPN Emas Batangan :

Kabar baik bagi investor emas batangan. Sejalan dengan UU HPP, penyerahan emas batangan (selain untuk cadangan devisa negara) kini tidak dipungut PPN. Hal ini bertujuan untuk mendorong investasi emas di masyarakat.

Pajak atas Jasa Terkait Emas:

Tidak hanya barang, jasa yang berkaitan dengan emas seperti jasa reparasi, modifikasi, atau penyepuhan juga menjadi objek pajak. Tarif PPN yang dikenakan adalah sebesar 1,1% dari nilai imbalan jasa yang diterima.

Implementasi dalam Sistem Perpajakan:

Seluruh transaksi ini wajib didokumentasikan melalui Faktur Pajak. Bagi pelaku usaha, sangat penting untuk memastikan kode transaksi dan tarif yang diinput sudah sesuai dengan ketentuan terbaru, terutama bagi pengguna sistem Coretax atau e-Faktur versi terbaru. Kesimpulan PMK 48/2023 memberikan simplifikasi yang memudahkan toko emas dalam menghitung kewajiban perpajakannya. Dengan memahami aturan ini, pelaku usaha dapat terhindar dari sanksi administrasi, dan konsumen pun mendapatkan transparansi harga yang lebih baik.

Baca Juga : Emas sebagai safe haven