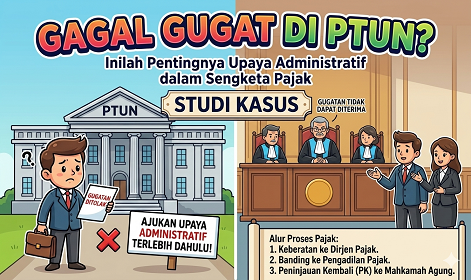

Kasus hukum PT Sekar Bengawan menjadi pelajaran penting bagi setiap wajib pajak. Perusahaan ini mengajukan gugatan ke PTUN atas penolakan pembatalan ketetapan pajak. Namun, majelis hakim memutuskan bahwa gugatan tersebut tidak dapat diterima. Penyebab utamanya adalah absennya upaya administratif sebelum mendaftarkan perkara. Ketentuan ini wajib dipenuhi sesuai UU Administrasi Pemerintahan. Tanpa prosedur ini, hak gugat Anda bisa dianggap prematur.

Kronologi Perkara

- Penerimaan Ketetapan Pajak: Penggugat (PT. Sekar Bengawan) menerima Surat Ketetapan Pajak Kurang Bayar (SKPKB) Pajak Pertambahan Nilai (PPN) Barang dan Jasa Nomor 00041/207/18/528/20 tanggal 23 April 2020 yang diterbitkan oleh Kepala KPP Pratama Karanganyar (Tergugat III),.

- Permohonan Pembatalan: Atas SKPKB tersebut, Penggugat mengajukan permohonan pembatalan berdasarkan Pasal 36 ayat (1) huruf d Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP).

- Penerbitan Keputusan (Objek Sengketa): Direktur Jenderal Pajak (melalui Kepala Kanwil DJP Jawa Tengah II atas nama Direktur Jenderal Pajak) kemudian mengeluarkan Keputusan Nomor KEP-14989/NKEB/WPJ.32/2020 tanggal 11 November 2020 tentang Pembatalan Ketetapan Pajak atas SKPKB tersebut.

- Gugatan ke PTUN: Karena keputusan tersebut dianggap merugikan, Penggugat menjadikannya sebagai objek sengketa dalam gugatan ke PTUN Semarang. Penggugat menuntut agar Majelis Hakim menyatakan keputusan pembatalan tersebut batal atau tidak sah.

Keliru memahami Objek Sengketa

Penting untuk dicatat bahwa Majelis Hakim menekankan bahwa upaya administratif yang dilakukan Penggugat (poin nomor 2 di atas) adalah upaya terhadap SKPKB, bukan terhadap keputusan pembatalan (poin nomor 3) yang justru menjadi objek sengketa di persidangan,. Inilah yang menjadi salah satu alasan gugatan tersebut akhirnya dinyatakan tidak dapat diterima (niet ontvankelijke verklaard)

Dalam praktik perpajakan, banyak yang mengira permohonan pasal 36 UU KUP adalah akhir proses. Padahal, keputusan penolakan dari Dirjen Pajak justru menjadi titik awal sengketa baru. Jika Anda ingin menggugat ke PTUN, jalur administratif harus ditempuh secara formal. Anda harus mengajukan keberatan internal kepada pejabat yang menerbitkan keputusan tersebut. Langkah ini merupakan syarat mutlak agar hakim bersedia memeriksa pokok perkara. Mengabaikan tahap ini berisiko membuat gugatan Anda gugur di tengah jalan.

Kesalahan Penentuan Subjek Hukum

Putusan Nomor 9/G/2021/PTUN.SMG mengungkap kesalahan fatal dalam penentuan subjek hukum tergugat. PT Sekar Bengawan menarik banyak pihak sebagai tergugat dalam satu berkas. Padahal, objek sengketa diterbitkan atas nama Direktur Jenderal Pajak secara mandat. Sesuai asas hukum, pemberi mandatlah yang memegang tanggung jawab penuh. Kesalahan dalam menentukan tergugat mengakibatkan gugatan menjadi cacat formil. Oleh karena itu, ketelitian dalam mengidentifikasi subjek hukum sangatlah krusial.

Kelalaian memperbaiki gugatan

Hal yang juga menjadi sorotan adalah kelalaian dalam memperbaiki draf gugatan. Hakim telah memberikan waktu 30 hari untuk penyempurnaan dokumen tersebut. Sayangnya, kesempatan berharga ini tidak dimanfaatkan secara optimal oleh pihak penggugat. Batas waktu perbaikan merupakan prosedur ketat dalam hukum acara PTUN. Jika instruksi hakim diabaikan, maka gugatan akan langsung dinyatakan tidak dapat diterima. Disiplin waktu dan kepatuhan pada perintah hakim adalah kunci keberhasilan.

Kesimpulan

Bagi para pelaku usaha, memahami prosedur sengketa pajak di luar UU KUP sangat penting. Tidak semua masalah pajak berakhir di Pengadilan Pajak melalui jalur banding. Ada kalanya jalur PTUN menjadi pintu terakhir untuk mencari keadilan hukum. Namun, pintu ini memiliki kunci berupa kewajiban menempuh upaya administratif. Pastikan Anda berkonsultasi dengan ahli hukum sebelum melangkah ke persidangan. Persiapan matang akan menghindarkan Anda dari kerugian waktu dan biaya. Dalam kasus ini Penggugat memiliki hak hukum untuk mengajukan gugatan baru karena terhadap putusan “tidak dapat diterima” ini tidak dapat dilakukan upaya hukum (seperti banding).

Cari putusan disini, dan masukan nomor putusan

Related Artikel:

Sengketa di Pengadilan Tata Usaha Negara (PTUN) pada dasarnya adalah sengketa administrasi, namun dalam perkembangannya, konsep Perbuatan Melawan Hukum oleh Penguasa atau Onrechtmatige Overheidsdaad (OOD) juga telah menjadi wewenang PTUN. Baca: Perbuatan Melawan Hukum